キャッシングアローは危ない?自己破産してると審査に通らない?

キャッシングアローはプロミスやアコムなどの大手とは異なる、中堅どころの消費者金融としてそれなりの知名度を誇ります。

大手のように大々的にTVCMを放映していたりするわけではないので、カードローンやキャッシングを知らない方からすると何だか危ない、怪しいと感じられるかもしれません。

人によっては闇金融と勘違いをしてしまうこともあります。

しかし、キャッシングアローは闇金融でもない正規の貸金業者であり、金利面でもしっかりと法律を守ったものとなっています。

それでもキャッシングアローにはいくつかデメリットや、大手カードローンと比べて劣る点もあるので、借り入れを考えている方はまずはキャッシングアローの基本をしっかりと知っておきましょう。

即日融資カードローン

キャッシングアローとはどういった消費者金融か

キャッシングアローは愛知県名古屋市に本社を構える、中堅消費者金融に分類される貸金業者です。

利用条件は以下の通りで、中堅消費者金融だからといって誰でも借りられるわけではありません。

- 年齢21歳~70歳の方

- 安定した収入がある方

- 勤続年数が6か月以上の方

年齢の範囲はやや狭くなっており、勤続年数6か月以上といった条件が設けられているのがキャッシングアローの特徴です。

上記の条件を満たし、キャッシングアローの審査基準をクリアできれば、「フリープラン」か「借り換えローン」による借り入れができるようになっています。

キャッシングアローのフリープラン

フリープランはキャッシングアローの基本プランです。

| 項目 | 内容 |

|---|---|

| 融資額 | 最大200万円 |

| 金利 | 15.00%~19.94%(実質年率) |

| 遅延利率 | 19.94%(実質年率) |

| 返済方式 | 残高スライドリボルビング方式(60回まで) 元利均等返済方式(最長15年) |

| 担保・保証人 | 原則不要 |

融資額が最大200万円と、大手消費者金融と比べると少し控えめですが、消費者金融のカードローンで数百万円を借りることは難しいため、あまり気にする点ではありません。

ただ、金利に関しては下限でも実質年率15.00%、上限だと実質年率19.94%となるため、やや負担が大きくなる点に注意が必要です。

キャッシングアローの借り換えローン

他社での借り入れがある方は、キャッシングアローの借り換えローンの利用ができます。

| 項目 | 内容 |

|---|---|

| 融資額 | 最大200万円 |

| 金利 | 15.00%~19.94%(実質年率) |

| 遅延利率 | 19.94%(実質年率) |

| 返済方式 | 元利均等返済方式(最長15年) |

| 担保・保証人 | 原則不要 |

貸金業法に基づく借り換えローンとなっているため、総量規制の例外としての借り入れが可能です。

総量規制の例外となれば年収の3分の1を超えても借りられますが、借り換えローンとしては金利が高くなってしまうことで、あまり利用をする機会はありません。

「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

総量規制が適用されない場合について【貸金業界の状況】 | 日本貸金業協会

借り換えの対象となる債務は貸金業者からに限られ、銀行カードローンや個人からの借り入れをキャッシングアローに借り換えることはできません。

また、借り換え前の金利より、キャッシングアローの借り換えローンの金利が高くなってしまう場合も利用できません。

フリープランなら最短45分で審査完了

キャッシングアローのフリープランは、Webでの申し込みなら最短45分で審査が完了します。

最短でその日のうちの振り込み融資も可能ですが、審査には時間がかかることも多いため、数日程度は見ておいたほうが良い場合もあります。

中堅消費者金融は、審査時間が長くかかってしまうことも多いです。

また、提出書類に不備があるとさらに時間がかかってしまうことになるため、よく確認をしながら手続きを進めるようにしてください。

キャッシングアローの審査は通りやすい?

大手の有名消費者金融にしてもキャッシングアローにしても、審査基準や内容が公表されているわけではありません。

それでも、審査の傾向は大手と中堅消費者金融となるキャッシングアローでは異なります。

大手では利用が難しい方でもキャッシングアローなら借りられた、というケースも決して少なくありません。

お金を借りたいけど大手では審査に通らない、借りられないとなってしまった方も、キャッシングアローなら借りられる可能性があります。

キャッシングアローも総量規制の範囲内

審査基準が異なるとは言え、キャッシングアローでの借り入れも貸金業法で定める総量規制の年収の3分の1までとなります。

大手での審査落ちが総量規制によるものであった場合には、キャッシングアローに申し込みをしても審査通過は難しくなってしまいます。

これは他の中小消費者金融にも言えることであり、消費者金融で借りるためには総量規制の範囲内は必須条件になります。

キャッシングアローなら通る可能性があるケース

例えば、大手での審査落ちが以下のような理由であれば、キャッシングアローの審査に通る可能性があります。

- 総量規制の範囲内で借り入れ総額が多い

- 総量規制の範囲内で借り入れ件数が多い

- 過去に信用情報に傷を付けてしまった

大手消費者金融では、借り入れが多いと総量規制に達していないとしても審査では不利になってしまいます。

また、過去に返済のトラブルを起こすなどで信用情報に傷を付けてしまった方も、その履歴があるうちは審査に通ることは難しくなります。

信用情報に傷を付けてしまうと、5年や7年などの長い期間にわたって履歴が残ります。

キャッシングアローなら総量規制の範囲内の借り入れであれば審査に通ることはあり、さらに過去の信用情報の傷があるとしても、現状に問題がなければ借りられることがあります。

キャッシングアローでも厳しいケース

いくらキャッシングアローと言えども、総量規制の範囲内なら誰でも借りられるわけではありません。

申し込み条件で定める年収や勤続年数の条件をクリアする必要があり、さらには健康保険に加入していないと申し込み自体ができないという条件もあります。

今現在の返済に遅れている場合もキャッシングアローの審査には通らないため、大手と同じように借りるための最低限の条件は満たしていなければなりません。

キャッシングアローは自己破産してると借りられない?

過去に自己破産などの債務整理をしている方でも、キャッシングアローでは審査に通る可能性はあります。

自己破産などの債務整理をした直後となると難しいですが、上でも触れている通り、数年前のことで現状では収入状況などに問題がないのであれば、キャッシングアローなら可能性ありです。

ただし、任意整理などの債務整理中となってしまうと難しくなることが多いです。

過去の自己破産履歴がある方に対して貸し付けを行ってはいけないという決まりはないため、キャッシングアローの審査基準さえクリアできればお金が借りられます。

自己破産の記録が残る期間

自己破産を行うと各信用情報機関に一定期間にわたってその情報が残ります。

信用情報機関ごとの保有期間は以下の通りで、自己破産の開始決定等から5年から7年となります。

| 信用情報機関 | 保有期間 |

|---|---|

| JICC(株式会社日本信用情報機構) | 5年 |

| CIC(株式会社シー・アイ・シー) | 5年 |

| KSC(全国銀行個人信用情報センター) | 7年 |

以前はKSCの自己破産情報は10年間にわたって残っていたため、今でもWeb上ではKSCの自己破産情報が10年残ると記載しているページがあります。

しかし、2022年11月に自己破産情報の期間が10年から7年に短縮されたため、現在では7年間の保有期間となっています。

自己破産履歴があっても通る可能性があるケース

信用情報機関に自己破産や債務整理の履歴があっても、以下に該当をする方であればキャッシングアローの審査に通ることがあります。

- 安定した収入がある

- 他社での返済が片付いている

- 他社で借りすぎていない

キャッシングアロー以外の中小消費者金融でも、過去の債務整理履歴があっても審査に通るところがあります。

そういったところで多くを借りてしまっていると、キャッシングアローの審査に通ることが難しくなる場合があるので注意が必要です。

現状が重要なキャッシングアローの審査

大手消費者金融は審査の際に信用情報機関に記録される過去の履歴を重視しますが、キャッシングアローはどちらかと言えば現状を重視する傾向にあります。

過去の自己破産を含む信用情報の履歴があっても、現状の返済能力に問題がないと判断されれば、10万円前後などの借り入れは可能です。

ただし数十万円といったような、まとまった金額を初回で借りるのは難しい場合が多いです。

現状の収入状況等に問題がなくても、過去に他社でトラブルを起こしてしまい、その履歴によってどこでも借りられないといった方は、一度キャッシングアローに相談をしてみるのも良いでしょう。

キャッシングアローの必要書類

キャッシングアローの申し込みに必要な書類は、基本的には以下の2点です。

- 本人確認書類

- 収入証明書類

書類に記載の住所と現住所が異なる場合には、追加での書類提出が求められます。

有効な本人確認書類

キャッシングアローで本人確認書類として使える主な書類は以下の通りです。

- 運転免許証

- 健康保険証

- マイナンバーカード

- 住民基本台帳カード

- 在留カード

- パスポート

顔写真付きの書類としておくと手続きが進めやすいです。

交付を受けている方であれば、基本的に運転免許証を提出するようにしておけば、余計な追加書類が求められることも少なくなります。

収入証明書類として認められる書類

キャッシングアローで収入証明書類として使える主な書類は以下の通りです。

- 源泉徴収票

- 給料明細書

- 確定申告書

いずれも最新のものが有効で、給与明細書を提出する場合には直近2か月分が必要です。

大手消費者金融では一定額を超えない限りは収入証明書類は原則不要とするところが多いですが、キャッシングアローは基本的に必要となることが多いため、予め用意をしておいたほうが良いでしょう。

現住所が異なる場合の追加書類

本人確認書類に記載されている住所が現住所と異なる場合には、追加で以下のいずれかの補完書類が必要です。

- 公共料金の領収書

- 固定電話の領収書

- NHKの領収書

公共料金は電気、都市ガス、水道が対象となり、携帯電話料金は対象外です。

また、いずれも請求書ではなく領収書が有効となっているため、追加での補完書類が必要になった場合にはしっかりと確認をするようにしてください。

キャッシングアローの申し込み方法

キャッシングアローの申し込み方法は主に以下の二通りです。

- Web申し込み(アプリ)

- 郵送申し込み

手軽で時間がかからないのは、Web申し込みからのアプリ利用です。

郵送申し込みは契約書類をやり取りする手間があり、郵送物が届くことになってしまいます。

Web申し込み後にアプリを利用する流れ

アプリを利用する申し込み方法であれば、契約までが早いことや、書類の提出がしやすいという大きなメリットがあります。

手続きの流れとしては以下のようになり、全て来店も郵送も不要で完結可能です。

- キャッシングアロー公式サイトから申し込み

- 審査結果の連絡(メールか電話)

- アプリをインストールして登録

- アプリ上で必要書類の提出

- 振り込み

申し込み自体はキャッシングアローの公式サイト上から行いますが、審査後の書類提出などはアプリから行えます。

本人確認書類などの必要書類をスマホで撮影してアプリで提出ができるので、手続きに手間がかかりません。

契約書類を郵送する流れ

アプリを使わずに契約書類をやり取りする流れは以下のようになります。

- キャッシングアロー公式サイトから申し込み

- 審査結果の連絡(メールか電話)

- 書類提出専用フォームから必要書類を提出

- 振り込み

- 契約書類の取り交わし

アプリでの手続きと異なり、必要書類は専用フォームからアップロードをする必要があります。

スマホで撮影をした画像で問題ありませんが、ブレがあると再提出となってしまうため、鮮明に撮影するようにしましょう。

申し込みはネットからのみ

キャッシングアローの契約方法はアプリか書類のやり取りかで選べますが、申し込み方法はネットでのWeb申し込みのみとなっています。

申し込みから書類で進めたり、電話や来店で行うことはできません。

キャッシングアローの電話は追加融資や完済時の確認、各種相談に利用可能です。

ただ、電話での申し込み相談は行えるので、借りられるか気になる方は受付時間の平日9:30~18:00の間に問い合わせてみると良いでしょう。

キャッシングアローの使い方

キャッシングアローはプロミスやアコムなどとは異なり、カードの発行がありません。

借り入れは振り込みとなるため、指定口座宛の振り込み融資で借りるのが基本的な使い方です。

振り込み手数料は利用者側の負担となります。

大手消費者金融のように、近くのコンビニで借りるといった使い方はできません。

返済も基本的に振り込みで行う

キャッシングアローの返済も振り込みが基本です。

毎月5日、10日、15日、20日、25日、末日から選択した返済期日までに、キャッシングアローの指定口座宛に振り込みを行います。

返済時も振り込み手数料は利用者側の負担となってしまいます。

口座振替などの手数料がかからない返済方法は対応しておらず、毎月の返済には手数料の負担が加わることになるので注意が必要です。

返済日を変更したい場合は問い合わせてください。

キャッシングアローの返済金額

キャッシングアローの返済金額は、以下のように貸付金額に対して決められています。

| 貸付金額 | 返済期間 | |

|---|---|---|

| 3年 | 5年 | |

| 10万円 | 4,000円 | 3,000円 |

| 15万円 | 6,000円 | 4,000円 |

| 20万円 | 8,000円 | 6,000円 |

| 25万円 | 10,000円 | 7,000円 |

| 30万円 | 11,000円 | 8,000円 |

| 35万円 | 13,000円 | 9,000円 |

| 40万円 | 15,000円 | 11,000円 |

| 45万円 | 17,000円 | 12,000円 |

| 50万円 | 19,000円 | 13,000円 |

毎月の返済金額自体は大きくはありませんが、ここに振り込み手数料の負担が加わります。

手数料を含めて余裕を持って返済ができるかどうかは、キャッシングアローで借りる前にしっかりと確認をしなければなりません。

最終返済回や完済時は要確認

毎月の返済金額は上に挙げたように1,000円単位となりますが、最終返済回は残額と利息で端数が出ることになります。

また、前倒しで完済をする場合も端数を含めて全額を支払う必要があるため、返済予定日時点での返済金額を確認するようにしてください。

残額を確認せずに振り込みをしてしまうと、端数が残ったままとなってしまうことがあるため、必ず確認するようにしましょう。

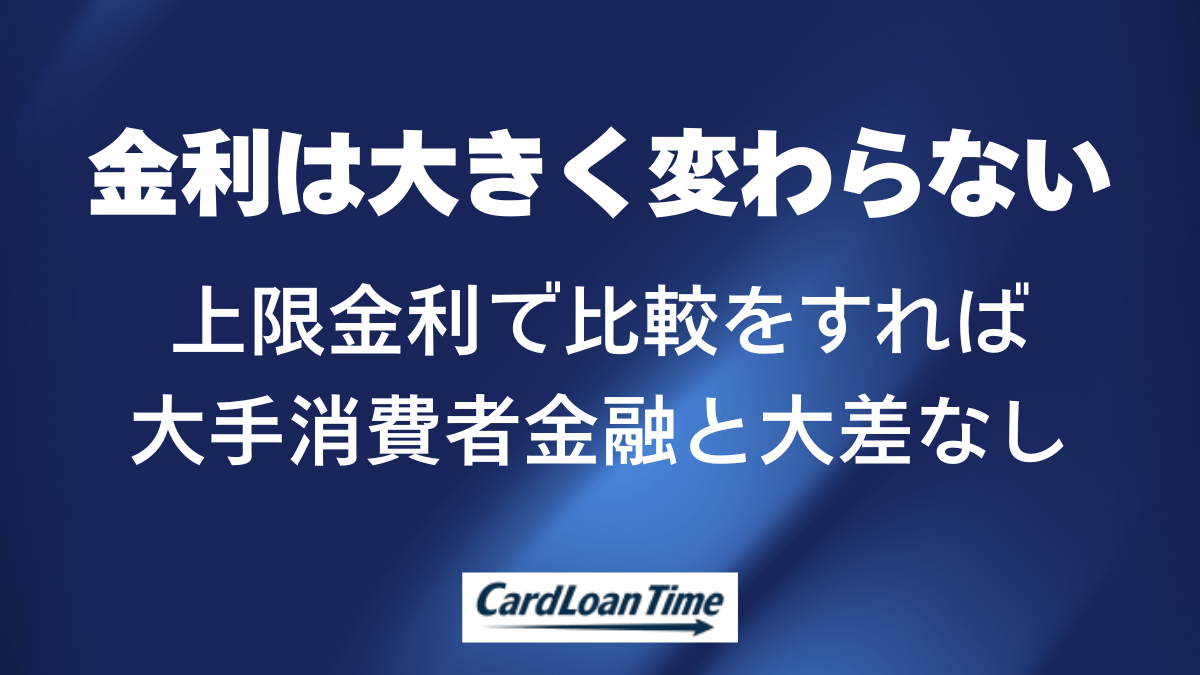

キャッシングアローの金利を比較

キャッシングアローのような中小の消費者金融は、金利が大幅に高くなるというイメージがあります。

上で触れた金利を見ても実質年率は15.00%~19.94%となっており、下限金利でも15.00%となるため、決して低い金利とは言えません。

借りられるかどうかは別として、下限金利は多くのカードローンやキャッシングで一桁台となっています。

この数字だけ見るとキャッシングアローの金利が高く感じられますが、他のカードローンやキャッシングと比較をするとどうなるのかを見てみます。

金利の上限に注目して比較

キャッシングアローと大手有名消費者金融の金利となる実質年利を並べると、それぞれ以下のようになります。

| 借り入れ先 | 実質年率 |

|---|---|

| キャッシングアロー | 15.00%~19.94% |

| プロミス | 2.5%~18.0% |

| アコム | 2.4%~17.9% |

| アイフル | 3.0%~18.0% |

| SMBCモビット | 3.0%~18.0% |

大手消費者金融の多くは上限で実質年率18.0%になっているのに対して、キャッシングアローは19.94%と僅かに高くなっています。

ただ、19.94%の実質年率が適用されるのは、法律によって10万円未満の借り入れ時に限ると決められています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

上限金利について【貸金業界の状況】 | 日本貸金業協会

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

キャッシングアローで10万円以上の借り入れとなれば、適用される金利はどれだけ高くても実質年率18.0%までとなり、大手消費者金融と差がなくなります。

下限金利はあまり意味がない

大手消費者金融と比べるとキャッシングアローの実質年率は高く見えますが、適用される利率は実際には大きな違いは生じません。

日本貸金業協会が取りまとめている統計資料によれば、消費者向けの無担保貸付の平均約定金利は15.40%(2025年12月)となっています。

※ 参考:【貸金業関連資料】月次統計資料 | 日本貸金業協会

大手消費者金融にあるような一桁台の金利で借りることは難しいのが分かります。

多くが15.0%前後となることを考えれば、キャッシングアローが下限金利で大手消費者金融に劣ることは、あまり大きなデメリットにはなりません。

中小消費者金融と金利比較

大手ではなく、キャッシングアローと他の中小消費者金融の金利で比較をすると以下のようになります。

| 借り入れ先 | 実質年率 |

|---|---|

| キャッシングアロー | 15.00%~19.94% |

| セントラル | 4.8%~18.0% |

| フクホー | 7.3%~20.0% |

| エイワ | 17.95%~19.94% |

| フタバ | 14.95%~19.94% |

上限金利で実質年率20%近くになるのは珍しくありません。

中小消費者金融同士であれば、キャッシングアローの上限金利も見劣りするものではなくなります。

キャッシングアローのデメリット

キャッシングアローを使う上では、大手消費者金融と比べて以下のようなデメリットがあります。

- 利用方法が限られる

- 勤続年数が短いと利用できない

- 借りられる金額が少額になりやすい

審査基準が異なるために、大手では借りられない方でも借りられる可能性はありますが、その分だけいくつか劣る点が出てきてしまいます。

大手消費者金融のように使えると考えて契約をしてしまうと、使い勝手の悪さで不便に感じることもあるかもしれません。

利用方法が限られる

上のキャッシングアローの使い方と重複しますが、キャッシングアローは借り入れも返済も基本的に銀行振り込みとなります。

大手消費者金融であればスマホアプリや、カードを使ってコンビニや銀行の提携ATMで借りられたり、返済もインターネットや口座振替でも行えますが、キャッシングアローは対応していません。

キャッシングアローではカード自体が発行されません。

近くのATMで使いたいといった場合には、キャッシングアローでは対応ができないので注意が必要です。

その点、大手消費者金融のカードレスサービスでは振り込みや一部の提携ATMでも使えるので、利便性の面では大手には劣ってしまいます。

勤続年数が短いと利用できない

キャッシングアローは勤続年数6か月以上の方を対象としているため、働きだしたばかりの方や、転職したての方では利用できません。

大手消費者金融では勤続年数に制限を設けているところはなく、プロミスやアコム、アイフルなどでは自身で安定した収入を得ていれば申し込み可能です。

内定だけでは申し込みができませんが、働きだした方なら就職したばかりでも問題ありません。

大手よりも借りやすいイメージがあるキャッシングアローですが、申し込みの条件はむしろ大手よりも厳しい内容になっています。

借りられる金額が少額になりやすい

キャッシングアローは最大200万円までの融資額となっていますが、初回融資額は少なくなりがちです。

収入や信用情報などの状況によっては、5万円ほどの融資額となることもあります。

大手消費者金融でも初回にいきなり大きな金額を借りることは難しいですが、キャッシングアローはさらに難しくなっています。

キャッシングアロー以外で借りる場合

キャッシングアロー以外での借り入れなら、まずは大手消費者金融から考えてみると良いでしょう。

大手有名消費者金融なら土日や祝日でもその日のうちの借り入れが可能で、キャッシングアローよりも早くに借りられるようになっています。

しかし、キャッシングアローは土日に対応していません。

大手消費者金融もそれぞれで審査基準が異なるので、例えばプロミスで落ちたとしてもアイフルなら通るということもあり、1社で落ちてしまったからといって借り入れを諦めることもありません。

キャッシングアローより早く借りられるプロミスやアイフル

プロミスやアイフルは、キャッシングアローより早い借り入れを可能としています。

プロミスは最短3分、アイフルは最短18分と、とにかく早くに借りられます。

契約後は全国の対応する金融機関宛で24時間の振り込みも可能です。

近くのコンビニにある提携ATMだけでなく、振り込みでもすぐに借りられるのがプロミスやアイフルの大きな特徴です。

振り込み融資を利用する場合でも、キャッシングアローとは異なり振り込み手数料がかかることもありません。

とにかく早くに借りたいのであれば、キャッシングアローよりも大手消費者金融のほうが優れます。

大手消費者金融なら原則電話連絡なし

プロミスやアイフルは、申し込み時の勤務先への電話連絡を原則不要としています。

在籍確認の電話が入ると困る方でも、電話連絡なしでの借り入れも可能となっているため、安心して申し込みが行えます。

申し込み内容だけでは確認ができない場合でも、電話をかける前に本人に同意の連絡が入ります。

そのときに在籍確認方法が相談できるようになっているので、キャッシングアローよりもバレにくい申し込み可能です。

便利に使いたいなら大手消費者金融

便利に素早く借りたい場合には、キャッシングアローのような中小消費者金融よりも、大手消費者金融のほうが優れています。

返済に困ったときでも大手消費者金融のほうが相談がしやすくなっているので、借りるならできれば大手消費者金融としておくべきです。

大手消費者金融のどこからも借りていたり、どこからも借りられなかった場合にのみ、キャッシングアローのような中小消費者金融を考えるようにしたほうが良いでしょう。

キャッシングアローでよくある質問

返済に遅れたときの取り立ては厳しいですか?

法律を守った範囲の取り立てとなりますが、大手よりは対応が厳しくなる傾向にあります。返済に遅れてしまう場合は、必ず電話で連絡をしておくようにしましょう。

限度額の増額はできますか?

キャッシングアロー公式サイト上の「限度額増額・再利用のお申込みフォーム」から申請できます。

信用情報に問題があっても借りられますか?

今現在で他社カードやローンの返済が遅れている方や、総量規制に達している方はキャッシングアローでも借り入れはできません。ただし過去のトラブルで現状に問題がないのであれば、審査に通る可能性はあります。

プロミス

おすすめ- プロミスでの借入が初めてなら最大30日間無利息

- 近くの提携コンビニATMですぐに借りられる

- 20代の利用者が多く若い世代に特におすすめ

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

※お申込みの時間帯によっては翌日以降の対応となる場合があります。

- 郵送物なしでスマホで契約まで完結可能

- 初めての方は契約翌日から最大30日間無利息

- 30代から40代で急ぎで借りたい方におすすめ

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短14分 |

| 融資時間 | 最短14分 |