プロミスの審査に通るためには、最低限の条件として以下の各項目を満たしている必要があります。

- 年齢条件

- 安定した収入

- 必要書類の提出

- 総量規制の範囲内

プロミスは高校生を除く満18歳から74歳の方が利用対象となるため、18歳未満や74歳超の方では利用できません。

年齢条件を満たしているとしても、収入が年金のみになってしまう方も対象外となります。

18歳および19歳の方は収入証明書類の提出が必須です。

20歳未満の方では審査通過が難しい傾向にあり、プロミスは基本的に20歳以上の方向けのカードローンとなっています。

プロミスの利用条件には「ご本人に安定した収入のある方」の記載があります。

安定した収入とは毎月の収入を指しており、アルバイトやパートの方であってもプロミス公式サイトに記載の通り借り入れが可能です。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

お申込条件と必要書類|プロミス

年収がいくら以上必要などの条件も設けられておらず、年収が高くない方であっても問題ありません。

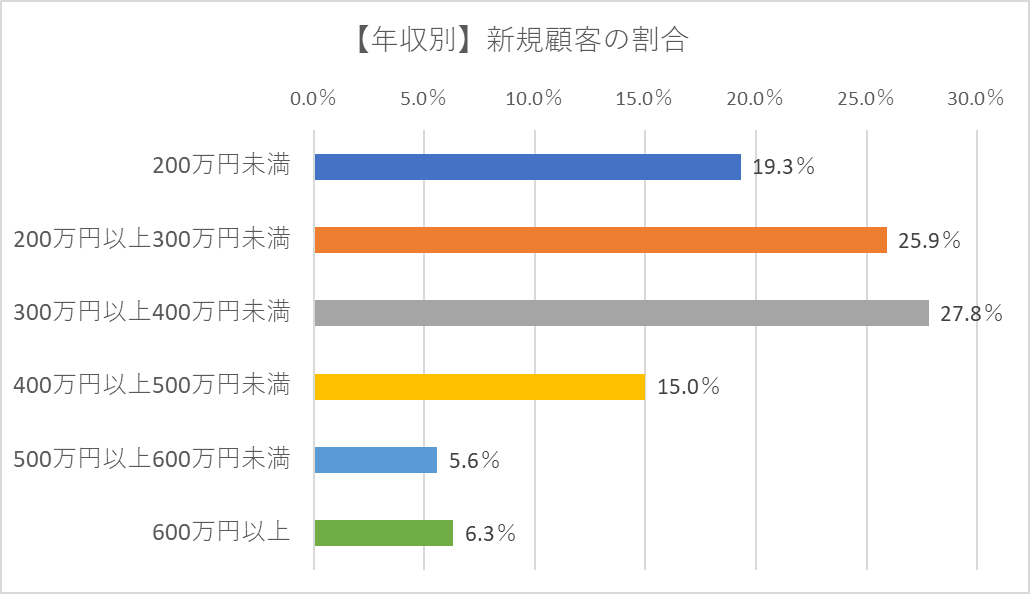

以下のグラフは新規でプロミスから借りた方の年収割合となりますが、実際に年収200万円未満の方も多くなっているのが特徴です。

年収が高くないと審査に通るのか不安に感じるかもしれませんが、プロミスなら安定した収入を得ていれば問題ないことが分かります。

関連ページ

プロミスでの借り入れを考えているとしても、あまり年収に自信がない方は審査に通るか不安になってしまうことがあります。

プロミスでは本人確認書類と、状況によっては収入証明書類が必要になります。

本人確認書類は主に以下のいずれかとなり、申し込みをする際に必須です。

- 運転免許証(経歴証明書も可)

- パスポート

- マイナンバーカード(通知カードは不可)

- 在留カード、特別永住者証明書

※ マイナンバーが記載されている箇所は見えないように加工をして提出をしてください。

基本的には現住所と書類の記載の住所が一致している必要があります。

引っ越し等によって現住所と書類に記載の住所が異なる場合には、追加で以下の書類が必要になってしまいます。

- 公共料金の領収書(請求書は不可)

- 住民票の写しか記載事項証明書

- 国税か地方税の領収書、納税証明書

- 社会保険の領収書

公共料金の領収書は電気、水道、ガス、NHK発行のものが有効です。

いずれも発行日から6か月以内のものに限られるので、本人確認書類の住所と現住所が異なる場合には、しっかりと確認をしておきましょう。

また、プロミスでの借り入れが50万円超える場合、または他社との借り入れの合計額が100万円を超える場合には、貸金業法で定めている通り以下の収入証明書類のうちのいずれかが必要になります。

※ 参考:年収を証明する書類とは【貸金業界の状況】 | 日本貸金業協会

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得証明書

- 給与明細書と賞与明細書(賞与がある場合)

全て最新のものが有効です。

給与明細書に関しては直近2か月分が必要になり、氏名や勤務先が書かれていることが条件です。

これらの必要書類が提出できることも、プロミスの審査に通るための最低限の条件となります。

プロミスは年収の3分の1までの総量規制の範囲内での借り入れとなります。

総量規制を超えて借りることはできないため、既に他社で年収の3分の1まで借りている場合には、プロミスの審査に落ちることになってしまいます。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

貸金業法Q&A:金融庁

他社との借り入れの合計額となるため、例えば年収300万円の方がアコムとアイフルで合計100万円を借りているとプロミスの審査に落ちてしまいます。

ただ、銀行からの借り入れは総量規制に含まないため、銀行のカードローンは総量規制の対象とはなりません。

※ 参考:総量規制が適用されない場合について【貸金業界の状況】 | 日本貸金業協会

その他、クレジットカードのショッピング枠も総量規制の対象にはなりませんが、多くのカード利用があるとプロミスの審査に落ちる原因になってしまいます。