アイフルの返済日の決まり方と返済方法や返済金額

アイフルは返済期日の決まり方を二通りから選べるようになっています。

どちらも毎月1回の返済であることに変わりませんが、期日の決まり方に違いがあります。

毎月指定日の約定日制は、任意の日にちを返済日とし、その日を含む11日間が返済期間となる返済方式です。

例えば、30日を返済日とすれば毎月20日~30日がその月の返済期間となり、期間内に借り入れ残高に応じた返済金額を入金します。

返済指定日となる約定日が土日祝日の場合には、直後の平日がその月の返済期日となります。

一方、35日ごとのサイクル制は、前回の返済から35日後が返済期日となる返済方式です。

イメージとしては当月の25日に返済をした場合には、翌月30日が返済期日となるため、前回の返済から5日間は余裕が持てるようになります。

前回返済日から35日後が土日祝などのアイフルの休業日の場合には、翌営業日が返済期日となります。

どちらも毎月1回の返済に違いがありませんが、指定日までに返済をするか、数日の余裕があるかで違いがあります。

また、どちらの返済方式を選ぶかによって毎月の返済金額が変わるため、それぞれの違いについてはしっかりと知っておくようにしましょう。

アイフルの豊富な返済方法

どちらの返済方式でも、アイフルは以下の方法で返済が行えるようになっています。

口座振替の返済は事前の口座登録が必要となりますが、それ以外の返済に関しては登録は不要です。

口座振替の登録も特に難しいものではなく、Web上で手続きが行えるので手間はかかりません。

郵送でも口座振替の手続きはできますが、書類のやり取りに手間がかかることや、口座の登録までにも時間がかかってしまうため、特別な理由でもなければWebでの手続きをしたほうが良いです。

口座振替は初回引き落とし日のタイミングが手続きを開始する日によって変わる点に注意が必要です。

しっかりと確認をしておかないとその月は引き落としがされず、返済の遅れとなってしまうこともあります。

口座振替の引き落とし日や注意点

アイフルの口座振替による返済は、引き落とし日が以下の日にちからしか選べません。

指定日に登録をした口座から引き落とされますが、当日に口座残高が不足していると引き落としができず、他の方法で返済する必要があります。

初回の引き落としに関しては、以下のように口座振替の手続きをするタイミングによって異なります。

| 初回振替日 |

▼振替日が3日の場合

口座振替登録日(Webでの登録はその翌日)から8営業日経過した振替日より開始

▼振替日が26日・27日・28日の場合

口座振替登録日(Webでの登録はその翌日)から8営業日経過した日が当月27日以前の場合は、当月振替日より振替開始。28日以後の場合は翌月より振替開始。 |

口座振替

金額確定日 |

▼振替日が3日の場合

8営業日前に確定

▼振替日が26日・27日・28日の場合

27日の8営業日前に確定 |

口座振替

結果確認日 |

▼振替日が3日の場合

3日の3営業日後に確認

▼振替日が26日・27日・28日の場合

28日の3営業日後に確認(振替日が土日祝の場合は翌営業日の3営業日後に確認) |

※ 参考:口座振替(自動引落)をご希望のお客様へ|アイフル公式サイト

内容を見ただけでは分かりづらく、初回の引き落とし日が文字だけでは判断できません。

Webでの口座振替登録後は、念のためコールセンターに連絡をするなどして、次回引き落とし日を確認したほうが良いでしょう。

問い合わせ先

取引中の方:0120-109-437(平日のみ)

女性の方:0120-201-884

※ どちらも9:00~18:00が受け付け時間となります。

一度引き落としがされれば翌月以降は特に確認や手続きは不要となりますが、初回だけはしっかりと確認をしておくべきです。

不安であれば初回は他の方法で返済をするなどして、ミスによる返済遅れがおきないようにしてください。

口座振替登録日によっては、他の方法で返済をした分が繰り上げ返済として扱われてしまいます。通常通りに引き落としがされることにもなるため、しっかりと確認をしておきましょう。

また、口座振替による返済の場合には、アイフルでは以下のいずれかの名義による引き落としとなります。

- ライフカード(カ

- SMBCファイナンスサ

- SMBCファイナンス自払

通帳や入出金明細には「アイフル」とは記載されませんが、通帳や入出金明細を家族の方などに見られる口座を使う場合には注意をしておいたほうが良いでしょう。

口座振替で利用できる金融機関はゆうちょ銀行やメガバンク、ネット銀行、全国の地方銀行や信用金庫など非常に多くなっているので、見られない口座を使うことも可能です。

端数も入金可能な銀行振り込み返済

毎月の返済に使うと振り込み手数料が負担になってしまいますが、完済時などに便利なのが銀行振り込みによる返済です。

振り込み先口座は利用者によって異なり、以下の方法で口座を確認できます。

- 会員サービス

- スマホアプリ

- 自動音声案内(0120-109-437)

銀行振り込みによる返済は振り込み名義を「契約者名+生年月日(和暦)」にする必要があります。

例えば、昭和60年5月13日生まれの「アイフルタロウ」さんの場合であれば、振り込み名義は「アイフルタロウ600513」と入力します。

名前だけでも振り込みによる返済は受け付けられることが多いですが、確認が遅くなるなどの場合もあります。

近くのコンビニでも返済ができる提携ATM返済

アイフル利用者のうち、半数以上の方が利用をしている(※)のがコンビニなどの提携ATMでの返済です。

※ 出典:こんなお客様にご利用いただいています|アイフル公式サイト

以下のように全国のコンビニや一部の銀行ATMが使えるようになっており、身近な場所で素早く返済ができるようになっています。

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

- 三菱東京UFJ銀行ATM

- ゆうちょ銀行ATM

- イオン銀行ATM

- 西日本シティ銀行ATM

- 十八親和銀行ATM

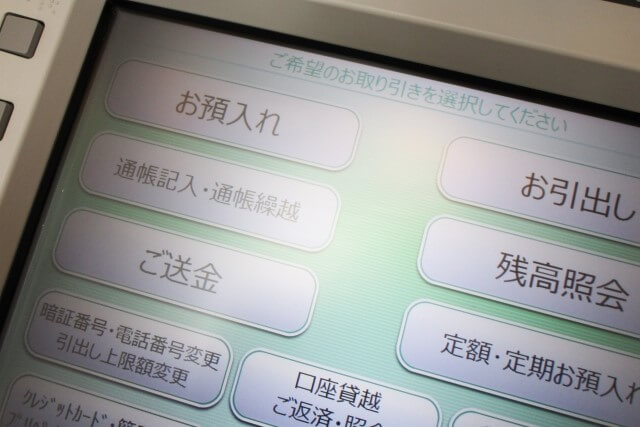

提携ATMでの返済方法は特に難しいものではなく、上のアイフルの借り入れ方法と注意点で触れた手順を、「返済」や「入金」で進めて返済金額を入金するだけです。

銀行口座にお金を預け入れるのと手順はほとんど変わらず、初めての利用であっても戸惑うことはありません。

ゆうちょ銀行ATMを使う場合には、「クレジットカード」を選び、「クレジット入金」から「キャッシング・リボ」を選ばなければならないため、他の提携ATMより少しだけ分かりづらい点に注意が必要です。

身近な場所で手軽に返済ができるのは便利ですが、提携ATMを使った返済には手数料がかかってしまいます。

返済金額に応じてそれぞれ以下の手数料がかかるため、手数料の負担は気にかけておいたほうが良いでしょう。

| 返済金額 |

提携ATM利用手数料 |

| 1万円以下 |

110円 |

| 1万円超 |

220円 |

加えて、アイフルではスマホアプリを使って、一部提携ATMでカードレスでの返済ができるようになっています。

スマホアプリで借りる場合の操作を返済とするだけですが、手順としては以下の通りとなります。

- アイフルのスマホアプリにログインし、スマホATMの「返済」を選択

- 提携ATMで「スマートフォンでの取引」を選択

- 提携ATMの画面上に表示されたQRコードをアプリで読み取り

- アプリに企業番号が表示

- 提携ATMに(4)で表示された番号と暗証番号を入力

- 返済金額を入力

- 返済実行

セブン銀行ATMとローソン銀行ATMに限られますが、上記手順によってカードがなくてもスマホアプリで返済が可能です。

アイフルの返済金額は借り入れ残高で変動する

上に挙げたいずれかの返済方法によって、借り入れ残高に応じた返済金額を毎月入金することになります。

以下の通り限度額ではなく借り入れ残高によって決まるため、契約限度額が大きかったとしても、借りる金額自体が少なければ毎月の返済金額も少なく済みます。

| 借り入れ残高 |

毎月の返済金額 |

| サイクル制 |

約定日制 |

| 10万円以下 |

5,000円 |

4,000円 |

| 10万円超20万円以下 |

9,000円 |

8,000円 |

| 20万円超30万円以下 |

13,000円 |

11,000円 |

| 30万円超40万円以下 |

| 40万円超50万円以下 |

15,000円 |

13,000円 |

| 50万円超60万円以下 |

18,000円 |

16,000円 |

| 60万円超70万円以下 |

21,000円 |

18,000円 |

| 70万円超80万円以下 |

24,000円 |

21,000円 |

| 80万円超90万円以下 |

27,000円 |

23,000円 |

| 90万円超100万円以下 |

30,000円 |

26,000円 |

※ 100万円超借り入れ時の返済金額はアイフル公式サイトでご確認ください。

毎月の返済金額は返済方式によっても異なり、35日ごとの返済となるサイクル制よりも、毎月指定日の約定日制のほうが返済金額が軽くなります。

少しでも毎月の返済金額を抑えたい場合には、返済方式を約定日制としておくと良いでしょう。

返済サイクルは契約後でも変更できます。

毎月の返済金額通りに入金をしていれば問題ありませんが、アイフルでは追加での入金もできるようになっています。

上乗せをした分や追加で返済をした分はそのまま借り入れ残高への返済に充てられるため、より返済が進みやすくなります。

お金に余裕があるときがあれば、毎月の返済金額だけでなく追加での返済も考えておくと良いでしょう。

追加返済は口座振替以外で行う

口座振替は毎月の返済金額のみの引き落としとなります。追加での返済を行う場合には、銀行振り込みや提携ATMでの返済を利用してください。