アイフルへの申し込みを考えているけど審査に通るか不安、借りられるか分からないと、躊躇ってしまう方も少なくありません。

アイフルの審査に通る明確な基準でも示されていればそんな不安もなくなるものですが、アイフルに限らずプロミスなども含めても、審査基準を明確にはしていません。

そこで、少しでも不安を解消するためにも、アイフルの審査に通るためのポイントや、アイフルの審査に通った人の傾向を知り、申し込みを考えてみると良いでしょう。

すぐに借りられる人気カードローン

アイフルの審査に通るためには、まずは基本となる申し込み条件を満たさなければなりません。

アイフルの公式サイトには以下の二つが対象の方として記載されており、難しい条件ではありませんがどちらも満たしている必要があります。

それぞれの詳しい内容や補足については以下の通りです。

成年年齢の引き下げにより、一部のカードローンでは18歳から利用ができるようになりましたが、アイフルでは満20歳からの利用のままとなっています。

年齢上限は69歳となり、70歳以上の方ではアイフルの申し込みが行えません。

年齢条件を満たせない方ではアイフルの審査に通ることはないので、基本とはなりますが申し込みの際にはしっかりと確認をしておきましょう。

アイフルの利用には安定した収入が必要となりますが、特に年収がいくら以上で必要といった条件は設けられていません。

毎月に定期的な安定した収入を得ていれば問題ないので、主に以下の方がアイフルの利用対象となります。

アルバイトやパートの方で、年収が100万円前後でもアイフルでの審査通過は可能です。

ただ、無職の方はもちろんですが、自身で収入を持たない専業主婦の方ではアイフルの審査には通らないので注意が必要です。

アイフルの公式サイト上には書かれていませんが、以下の条件も満たしている必要があります。

これらも特に難しい条件ではありません。

アイフルの申し込み自体は多くの方が行えますが、これらの条件を満たさないことには審査に通ることもないので、念のためしっかりと確認をしておきましょう。

アイフルの審査は、以下の条件を満たしていないと通ることは難しくなってしまいます。

どれか一つでも引っかかってしまうと、希望通りの審査結果にならない可能性が高くなります。

借りすぎや返済について、詳しくはそれぞれ以下の通りです。

アイフルは他社での借り入れがあっても審査に通ることはできますが、年収の3分の1まで借りてしまっていると、総量規制によって審査通過は難しくなります。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

総量規制には含める借り入れと含めない借り入れがあり、含めない借り入れなら審査に通ることは可能です。

しかし、他消費者金融のカードローンなど、総量規制に含まれる借り入れが年収の3分の1まで達していると、現状ではアイフルでの審査通過は難しくなってしまうのです。

| 総量規制に含めるもの・含めないもの | |

|---|---|

| 含める主な借り入れ | 含めない主な借り入れ |

| ・消費者金融からの借り入れ ・クレジットカードのキャッシング |

・住宅ローン ・マイカーローン ・有担保ローン ・銀行からの借り入れ ・高額医療費の借り入れ・クレジットカードのショッピング枠 |

※ 参考:貸金業法Q&A:金融庁

クレジットカードのキャッシング枠は総量規制に含まれますが、ショッピング枠は含まれません。

また、銀行からの借り入れも含まれないため、これらのカード利用や借り入れで年収の3分の1近くまで達していても、規制上はアイフルの審査通過はできることになります。

他社でのカードやローン利用がある場合は、今現在の返済がしっかりと行えていなければなりません。

返済に遅れてしまっていたり、不足での入金となっていると、アイフルの審査では大きなマイナスになってしまいます。

他社での借り入れが総量規制の範囲内であるとしても、返済が正常に行えていない場合にはアイフルでの審査通過は難しくなってしまいます。

信用情報機関には過去の利用履歴も一定期間にわたって記録されます。

アイフルでJICCとCICに加盟をしており、例えばCICの場合には、支払い状況等のクレジット情報は「契約期間中および契約終了後5年以内」と保有期間が決められています。

※ 参考:CICが保有する信用情報|信用情報とは|指定信用情報機関のCIC

これによってアイフルの審査で引っかかってしまうことがあれば、他の内容に問題がなくても審査に通らなくなってしまいます。

信用情報は保有期間が経過しない限りは消えないため、心当たりがある方もない方も、気になる場合には一度開示請求をして確認をしてみるのも良いでしょう。

アイフルでは申し込み後の審査が二段階で行われています。

主に上の流れで進むため、仮審査に通ったとしても本審査で落ちてしまうことがあります。

仮審査に通過ができれば借りられる可能性は上がりますが、完全に借りられると決まったわけではありません。

それぞれの審査の違いと、なぜ仮審査に通って本審査に通らないことがあるのかは以下の通りです。

アイフルの仮審査は、申し込み内容を基にして行われます。

収入や勤務先など、申し込み時に入力をし、申告した内容に問題がなければ仮審査も通過ができることになります。

仮審査時点で信用情報を確認しますが、信用情報に上で挙げたような問題が生じていなければ、申告した内容に基づいて仮審査の結果が出ます。

アイフルの仮審査はあくまで申し込み内容と信用情報の確認に留まる場合が多いことで、その後の本審査で結果が覆ってしまうことがあるのです。

仮審査とは異なり、本審査では本人確認や在籍確認が行われることになります。

信用情報には問題がなく、仮審査に通ることができると、今のような書類の提出が求められます。

50万円まで、または他社との合計で100万円までなら収入証明書類が不要となることが多いですが、本人確認書類は必須です。

提出された書類と申し込み内容を照合して相違がないかを確認することや、勤務先の確認を行うのが本審査の主な内容となります。

在籍確認が取れなかった場合や、申し込み内容との違いがあった場合には、仮審査に通っても本審査では通らないことが起こり得ます。

嘘をついてもアイフルの審査に通ることはできないので、正しい内容で申し込みをするようにしてください。

仮審査に通ってから本審査で落ちることを避けるためには、以下をしっかりと守って申し込みを行う必要があります。

年収や勤務先に嘘をついて仮審査に通ったとしても、本審査の確認でバレるので審査に落ちてしまいます。

また、申し込み内容のミスなどにも注意が必要です。

ミスによって仮審査に通ってしまい、借りられると思ったら本審査時の訂正で審査落ちとなることもあり、時間を無駄にしてしまうこともあります。

その他、必要書類もしっかりと揃えておくことも重要です。

提出書類に不備があると本審査にも影響を与えてしまうので、特に書類に記載の住所と現住所が異なる場合などは、必要書類としっかりと確認をしておくようにしましょう。

| アイフルの主な必要書類例 | ||

|---|---|---|

| 本人確認書類 | 収入証明書類 | 現住所が異なる場合 |

| ・運転免許証 ・個人番号カード (通知カードは不可) ・住民基本台帳カード ・特別永住者証明書 ・在留カード |

・源泉徴収票 (前年分) ・給与明細書 (直近2か月分) ・確定申告書 ・青色申告書 ・住民税決定通知書 ・納税通知書 ・所得(課税)証明書 ・年金証書、年金通知書 |

・公共料金領収書 (電気・ガス・水道・NHK・固定電話) ・国税や地方税の領収書 ・納税証明書 (いずれも現住所が記載されているものが有効) |

※ 参考:必要書類|アイフル公式サイト

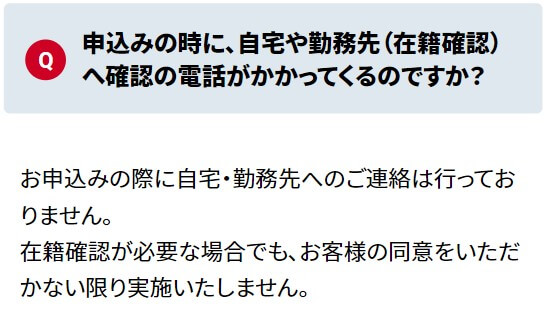

アイフルは原則として、勤務先に在籍確認の電話連絡を入れないことになっています。

公式サイト上にもはっきりと書かれており、在籍確認で電話が入ると困る方にもアイフルは安心です。

ただし、必ず電話なしとなるわけではなく、申し込み内容によっては電話による確認がされることがあります。

その場合もアイフルではまずは申し込み者本人に同意を得てからとなるので、いきなり勤務先に在籍確認の電話が入ることは基本的にはありません。

アイフルの在籍確認は本審査の際に行われるため、流れとしては仮審査後となります。

在籍確認の電話内容は簡単なものです。

「〇〇(アイフルの担当者個人名)と申しますが△△(申し込み者)様はいらっしゃいますか?」といった電話が入るだけで、いるかいないかだけが分かれば終わります。

細かなことが聞かれるわけでもなく、本人に電話が繋がれたとしても「在籍確認が取れましたのでこのまま審査を進めさせていただきます」のようなやり取りで電話は終わりです。

簡単な内容にはなりますが、在籍確認が取れない場合には審査が進まないため、電話による在籍確認が行われる場合には注意をしておくと良いでしょう。

簡単な内容の電話で、本人以外にはアイフル名も要件も一切伝えないとは言っても、勤務先に個人名での電話が入るのはできれば避けたいと考える方も少なくありません。

どうしても電話連絡が困る場合には、申し込み後か、またはアイフルからの確認の連絡が入った際に、電話以外での在籍確認が可能かを相談してください。

電話以外での確認ができれば、アイフルとしても問題はないことになります。

どのような手続きになるかは申し込み内容によっても変わりますが、以下のような書類を追加で提出することで、電話以外での確認を可能とすることが多いです。

電話が困るからと、嘘の内容で申し込みをしても審査に通ることはありません。

在籍確認で躓かないためにも、不安な方は相談をするようにしてください。

勤務先の会社が休みの日に申し込みをした場合や、派遣社員として働いている方の場合などは、アイフルによる在籍確認が取りにくくなってしまいます。

この場合も下手な嘘をつくのではなく、休みであれば「会社が休みで誰も電話に出られない」と伝えるようにしてください。

また、派遣社員の方は以下の点に注意が必要です。

派遣先を勤務先として申し込みをしてしまうと、在籍確認が取れずに本審査で落ちることに繋がってしまいます。

アイフルでは、派遣社員の方がカードローンなどに申込む場合は、勤務先についての情報はすべて派遣元について記入するようにと定めています。

カードローンの在籍確認はどのように実施される?|アイフル

また、派遣元をしっかりと入力しても、大きな派遣会社の場合には在籍確認に応じていないことがあり、アイフルによる確認が取れないことがあります。

この場合には、予め派遣元に在籍確認が入ることを伝えておくようにしなければなりません。

所定の手続きをしっかりと行えば、派遣元でも在籍確認に応じてくれるようになることが多いので、アイフルによる在籍確認も取れるようになります。

第三者の方より在籍確認が入った場合、ご本人様から事前の連絡をいただいている場合のみ対応しています。在籍確認の必要が生じた場合は事前にご連絡ください。

在籍確認・各種証明書 | 派遣・人材派遣会社テンプスタッフ

テンプスタッフの例であれば、対応例として「クレジットカード会社(お申し込み等)」も記載されているので、カード審査の在籍確認にも応じてくれます。

どのような手続きが必要かは派遣会社によって異なるため、スムーズな在籍確認のためにも派遣会社に問い合わせるなどして、しっかりと確認をしておくと良いでしょう。

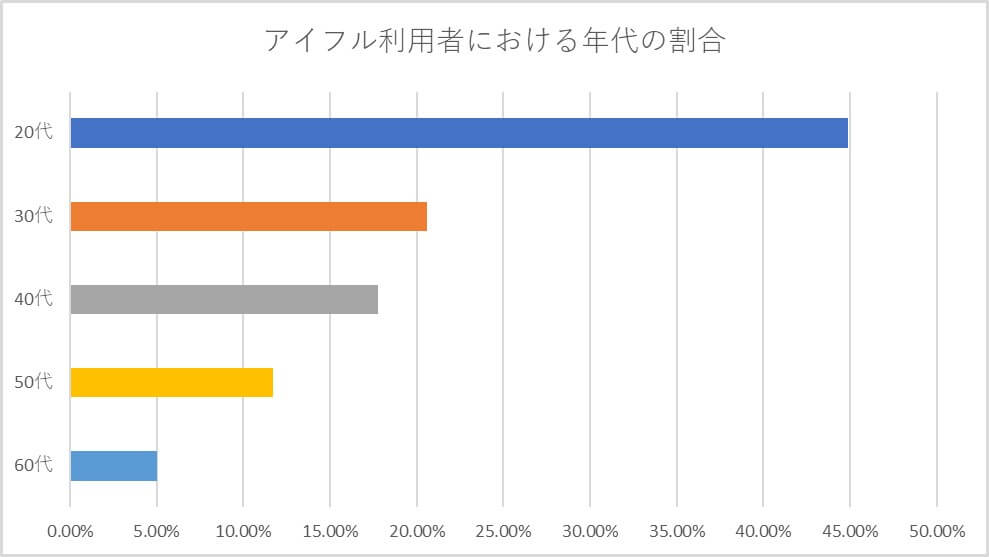

アイフルでは公式サイト上で、利用者の年齢や男女比などの割合を公表しています。

まずはこの内容を見ておくことで、アイフルではどんな人が審査に通っているのかが掴めます。

年代だけで審査が決まるわけではありませんが、アイフルの審査における傾向が分かります。

以下はアイフル公式サイトで公開がされている利用者の年代をまとめたものです。

| 年齢 | 割合 |

|---|---|

| 20代 | 44.9% |

| 30代 | 20.6% |

| 40代 | 17.8% |

| 50代 | 11.7% |

| 60代 | 5.0% |

※ 出典:こんなお客様にご利用いただいています|アイフル公式サイト

全体の半数近くで最も多くなっているのが20代の若い世代で、次に多いのが30代です。

40代、50代と年齢層が上がるごとに割合が減っていきますが、これはアイフルに限らず、プロミスやアコムなどでも共通しています。

若い年代への偏りは消費者金融の特徴です。

クレジットカードやマネーカードゴールドのカードローンを提供するクレディセゾンなどの場合には、逆に上の年代にいくほど利用者が多くなっています。

次にアイフル公式サイトの同ページ内に書かれている男女比を見てみます。

以下も同様にアイフル公式サイトからの引用となりますが、男性の割合が多くなっているのが分かります。

| 性別 | 割合 |

|---|---|

| 男性 | 71.0% |

| 女性 | 29.0% |

※ 出典:こんなお客様にご利用いただいています|アイフル公式サイト

例えばプロミスの場合には、男性が64.5%に対して女性が35.5%となっており、この割合は貸金業全体の平均値に近いと言えます。

※ 参考:資金需要者等の借入意識や借入行動等に関する調査結果報告|日本貸金業協会

対してアイフルでは男性が71.0%とプロミスよりも多くなっており、男性に人気が高いカードローンです。

だからと言って女性だと審査に通らないということはありません。

男性に人気が高いというだけで女性の方でも安定した収入があれば問題なく審査に通るので、実際には性別はそこまで気にする必要はありません。

就職をしてそこまでの期間が経っていない方や、若い世代のフリーターなどの方でも、アイフルは審査に通っていることが分かります。

安定した収入があれば年収は問われないため、どうしても年収が高くはなりにくい若い世代の方でも、アイフルなら審査通過が可能です。

年収が低くて審査に通るか不安という方は、アイフル公式サイト上の1秒診断で確認をしてみましょう。

年齢、年収、他社借り入れ金額だけで借りられるかの判断ができるので、申し込み前の簡単な目安がすぐに確認できます。

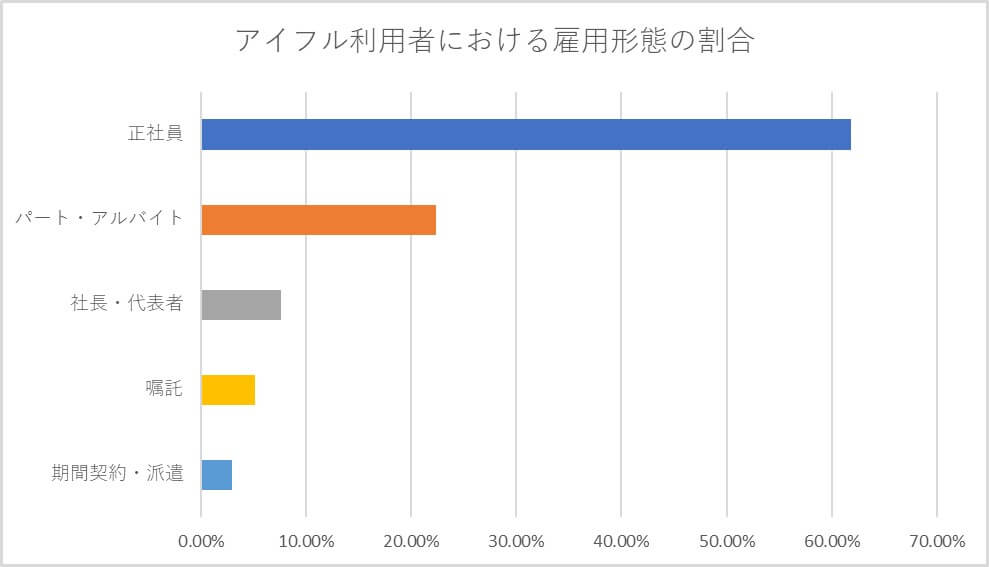

アイフルの審査に通っている職種や雇用形態でイメージするのは、やはり正社員です。

たしかにそのイメージは正しいのですが、上でも触れている通りアルバイトやパートの方でも審査に通ります。

実際にアイフル利用者のうちの少なくない割合でアルバイトやパートの方がいるので、どのような職種、雇用形態で審査に通っているかを確認してみましょう。

ここでもアイフル公式サイトの掲載データをまとめます。

以下がアイフル利用者における雇用形態の割合です。

| 雇用形態・職種 | 割合 |

|---|---|

| 正社員 | 61.8% |

| パート・アルバイト | 22.4% |

| 社長・代表者 | 7.6% |

| 嘱託 | 5.2% |

| 期間契約・派遣 | 3.0% |

※ 出典:こんなお客様にご利用いただいています|アイフル公式サイト

社長や代表者なども一部いますが、基本的にはアイフルの利用者は正社員の方とアルバイトやパートの方で、合わせて80%超と大半を占めます。

アルバイトやパートの割合だけで見ても22.4%と、決して少なくありません。

正社員の方だけでなく、アルバイトやパートの方でもアイフルの審査に通っているのが分かります。

派遣の形態にもよりますが、派遣で働いている方はアイフルでの利用は難しくなる傾向にあります。

やはり在籍確認で引っかかってしまうことが多いので、上で触れたように、派遣社員として働く方は在籍確認に気を付けておく必要があります。

しっかりと準備をし、場合によってはアイフルに相談をするなどをすれば、派遣の方でも在籍確認はクリアできます。

在籍確認が取れるか分からない場合には、アイフルのコールセンターに連絡をするなどして、相談をしておくと良いでしょう。

20代でアルバイトの方などは、年収がそこまで高くないなどで審査に通らないと感じてしまうかもしれません。

しかし、総量規制で定める年収の3分の1までの範囲内であれば、アイフル利用者の傾向を見ても分かる通り審査通過は十分に可能です。

だからといって必ず借りられるとは限らないものの、同じ状況の方でもアイフルで借りている、審査に通っているという事実があれば、申し込みも進めやすくもなるものです。

アイフル申し込み時に気にする方が意外にも多いのが、どのような利用目的なら審査に通るのかという点です。

嘘偽りなく正しい利用目的で申し込みをすれば良いだけですが、例えば生活費としてしまうと切羽詰まっていると思われて、審査に落とされてしまうのではないかと余計な考えを巡らせる方もいます。

たしかに生活費を借りようというのは切羽詰まっている状況に違いはありませんが、実際には一切気にすることはありません。

ここでは貸金業者全体のデータで見てみます。

貸金業者のカードローンをどのように利用しているかが分かれば、アイフルの利用目的で変に悩むこともなくなります。

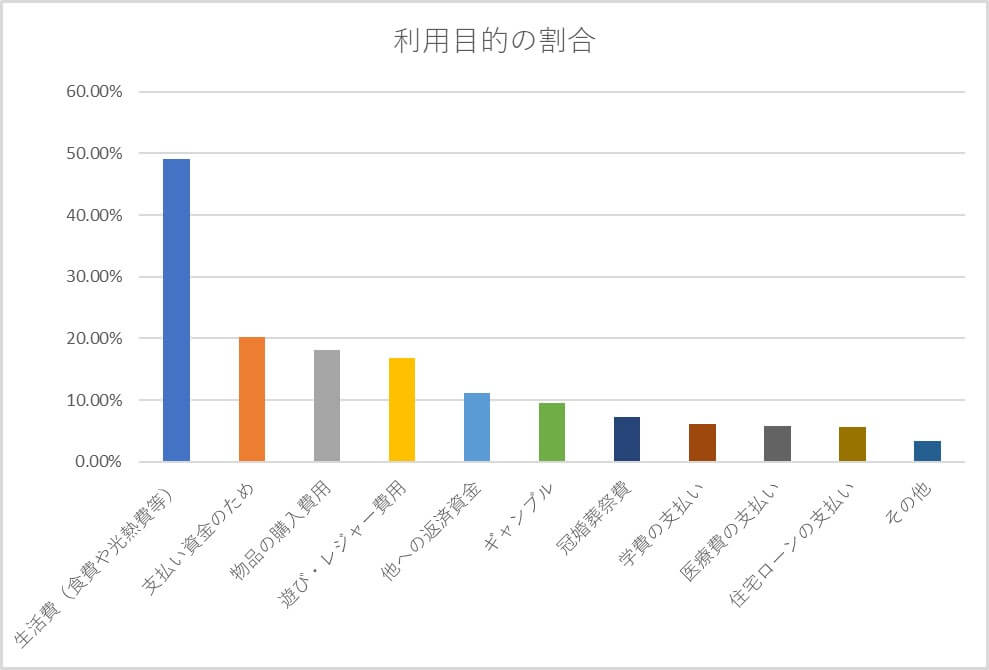

株式会社インテージが実施し、2020年3月に金融庁経由で公表された「貸金業利用者に関する調査・研究」によると、利用者の利用目的は以下のようになっています。

| 利用目的 | 割合 |

|---|---|

| 生活費(食費や光熱費等) | 49.1% |

| 支払い資金のため | 20.3% |

| 物品の購入費用 | 18.1% |

| 遊び・レジャー費用 | 16.8% |

| 他への返済資金 | 11.2% |

| ギャンブル | 9.5% |

| 冠婚葬祭費 | 7.2% |

| 学費の支払い | 6.1% |

| 医療費の支払い | 5.8% |

| 住宅ローンの支払い | 5.6% |

| その他 | 3.3% |

※ 出典:貸金業利用者に関する調査・研究

全体の利用者のうち、半数ほどは生活費目的で借りていることになります。

それ以外の利用目的には特に目立った差はなく、どのような目的であっても幅広く使われているのです。

アイフル側で認めていない利用目的でもない限りは、申し込み時の資金使途や利用目的は、それが審査に悪影響を与えるということも基本的にはありません。

上の利用目的で2番目に多い「支払い資金のため」は、正確には「クレジットカードの利用代金の支払い資金」となっています。

クレジットカードで買い物やキャッシングをしたものの、引き落とし日が近付いてもお金が足りずに、すぐに借りられるアイフルのようなカードローンを使う方も少なくありません。

また、11.2%の割合がある「他への返済資金」については、正確には「他の貸金業者への返済資金」となります。

他カードの支払いや返済資金のための借り入れとして合算してみれば、その割合は30%超と、3人に1人ほどは支払いや返済目的で借りていることになるのです。

アイフルでも年収の3分の1までの総量規制の範囲内なら、他社での借り入れがあるとしても審査に通る可能性は十分にあります。

ただ、他社での利用がある状態で借りるにあたっては、その時点でしっかりと返済ができていなければなりません。

返済や支払いができなくなり、遅れてしまってからではアイフルからの借り入れは利用ができないため、他社への返済等で借りる場合には、返済期日が来る前に計画をしておく必要があります。

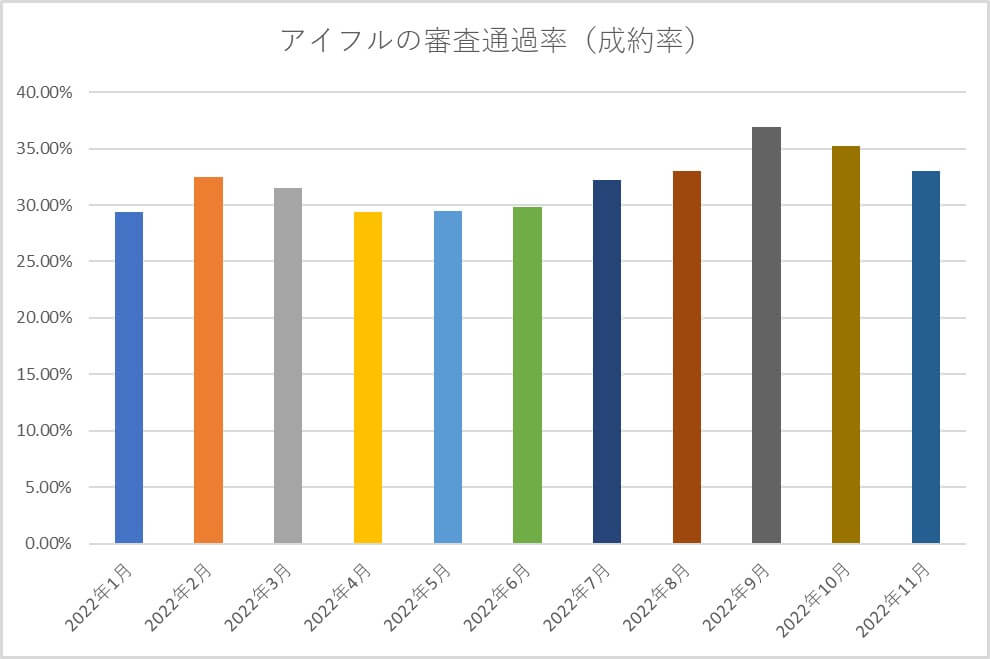

アイフルの審査に通った利用者の傾向を知った上で、アイフルの審査通過率を見ていきます。

時期によっても上下するので判断が難しいところですが、実際には審査通過率はあまり気にする必要はありません。

また、ここでは審査通過率として表記していますが、実際に出てくる数字はアイフルで契約に至った成約率となっています。

アイフルの企業情報サイトで公表している月次データから、2022年の各月(公表分)の審査通過率をまとめると以下のようになります。

| 年月 | 成約率 |

|---|---|

| 2022年1月 | 29.4% |

| 2022年2月 | 32.5% |

| 2022年3月 | 31.5% |

| 2022年4月 | 29.4% |

| 2022年5月 | 29.5% |

| 2022年6月 | 29.8% |

| 2022年7月 | 32.2% |

| 2022年8月 | 33.0% |

| 2022年9月 | 36.9% |

| 2022年10月 | 35.2% |

| 2022年11月 | 33.0% |

※ 出典:月次データ | 財務情報 | アイフル株式会社

上記期間における審査通過率の平均は32.04%となり、大体3人に1人がアイフルの審査に通っていることになります。

3人に1人しか審査に通らないとなるとアイフルの審査が厳しく感じられるかもしれませんが、この割合はあくまで成約率であるため、審査に通った人の割合というわけではありません。

審査通過後のキャンセルは少なからず出てくるので、上の数字がそのままアイフルの審査通過率というわけではないのです。

繰り返し触れている内容になりますが、以下に該当をしてしまうとアイフルの審査に通ることは難しくなります。

いずれかに該当をしている状況でも、「どうせ通らないけど通ればラッキー」と考えて申し込みをする方も実際には一定数います。

審査に通らない申し込みであっても、いたずらでもなければ申し込みにはカウントされることになります。

そういった申し込みが増えれば増えるほど、全体の審査通過率や成約率を押し下げてしまうので、実際の審査の難易度とも離れていってしまうのです。

アイフルではどんな人が審査に通っているのか、誰が借りているのかは気になるところです。

審査通過率も気になるものですが、自身にしっかりとした安定した収入があるなら、実際には特別に気にすることはありません。

安定した収入といっても何も年収1,000万が必要ということもなく、年収200万円前後でも何ら問題ありません。

それよりも重要なのが他社借り入れや利用状況であるため、借りすぎになっていないか、返済や支払いはしっかりとできているかを確認した上で、アイフルへの申し込みを考えてみましょう。

2013年頃から様々なカードローン情報サイトを運営。総量規制前の高金利時代に複数カードローンの利用、返済滞納経験あり。借りていた経験から利用者側に立った情報が伝えられるように心がけています。

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 対応コンビニ |

|---|---|---|---|---|

| 2.5%~18.0% | 1~800万円 | 最短3分 | 最短3分 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 提携ATM |

|---|---|---|---|---|

| 3.0%~18.0% | 1~800万円 | 最短18分 | 最短18分 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

※ 申し込み内容によっては電話連絡が入ることがあり、申し込み時間等によっては翌営業日以降の取り扱いとなることがあります。

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 対応コンビニ |

|---|---|---|---|---|

| 3.0%~18.0% | 1~800万円 | 最短15分 | 最短15分 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

※ 審査の結果によってはご希望に沿えない場合があります。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

※ 10秒簡易審査後、続けて本審査まで進めておくと手続きがスムーズになります。