カードローンは他社で借り入れがあっても借りられるようにはなっていますが、借金まみれの状態で借りられるかとなると判断が難しい部分もあります。

借金まみれとはいってもその状態にもよるため、例えば返済能力を超えてしまうような借金を抱えてしまっているのであれば、他社で追加でお金を借りることはできません。

ただ、借金がいくつかあるとしても、返済ができる範囲である場合や、総量規制の範囲内ならお金が借りられる可能性は十分にあります。

カードローンは他社で借り入れがあっても借りられるようにはなっていますが、借金まみれの状態で借りられるかとなると判断が難しい部分もあります。

借金まみれとはいってもその状態にもよるため、例えば返済能力を超えてしまうような借金を抱えてしまっているのであれば、他社で追加でお金を借りることはできません。

ただ、借金がいくつかあるとしても、返済ができる範囲である場合や、総量規制の範囲内ならお金が借りられる可能性は十分にあります。

すぐに借りられる人気カードローン

借金があるからといって借りられないわけではなく、以下の条件を満たしているなら借金があっても新たな借り入れは可能です。

それぞれの詳しい内容については以下の通りとなります。

アルバイトやパートの方も含めて、毎月に自身で収入を得ていれば借金があっても借り入れが可能です。

一部のカードローンを除き、年収の額が問われるわけでもないので、例えばパート主婦の方で年収が100万円前後であっても、毎月にしっかりと自身で収入を得ているなら問題ありません。

シフト制で給料が月によって上下する場合であっても、極端に0円か10万円かなどでもなければ安定した収入として認められます。

総量規制で定める年収の3分の1以内であれば、他社での借金があっても借りられる可能性があります。

総量規制は貸金業法によって決められているため、消費者金融などの貸金業者で借りるにあたっては超えられないラインとなってしまいます。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

借り入れ総額が年収の3分の1に達していると借り入れが難しくなってしまうため、例えば以下のような借金がある場合には審査に通らないことになってしまいます。

年収100万円の例では3分の1まで3万円ほど余裕がありますが、新規で限度額3万円で借りることは多くないため、大体は審査落ちとなってしまいます。

このラインに達していないのであれば、まだ借り入れが可能ということになります。

総量規制には含める借り入れと、含めない借り入れがあります。

含めない借り入れであれば、それを合わせて年収の3分の1まで達していても他社での新規借り入れが可能です。

主な含める借り入れと含めない借り入れは以下の通りです。

| 含める借り入れ | 含めない借り入れ |

|---|---|

| ・消費者金融のカードローン ・クレジットカードのキャッシング枠 |

・住宅ローン ・マイカーローン ・不動産ローン ・有担保ローン ・クレジットカードのショッピング枠 ・銀行からの借り入れ全般(カードローン含む) |

※ 参考:貸金業法Q&A:金融庁

総量規制は銀行からの借り入れを含めないことになっています。

銀行カードローンを合わせると年収の3分の1に達しているとしても、それが総量規制になるわけではありません。

住宅ローンやマイカーローン、クレジットカードのショッピング枠も含めないため、これらの借り入れやカード利用があっても、他社での借り入れは可能です。

実際に、借金があっても他社での借り入れを利用している方は少なくありません。

総量規制の範囲で返済ができるだけの収入があるなら、他社で借金があってもこれから新規で借りることは可能です。

借金があっても本当に借りられるのか不安に感じる方のために、信用情報機関のJICCが公表する統計情報から見ていきます。

2023年1月時点の情報で、全体の利用者のうちの3割以上は複数の借金があることになっています。

| 借り入れ件数 | 登録人数 |

|---|---|

| 1件 | 679.8万人 |

| 2件 | 230.4万人 |

| 3件 | 86.5万人 |

| 4件 | 29.8万人 |

| 5件以上 | 11.7万人 |

| 合計 | 1,038.3万人 |

他社に借金があっても、状況に問題がなければ新たに借りられることが分かる資料となっています。

補足として、新たに借りる件数が増えるに従って、借りられる金額はどんどん少なくなる傾向には注意が必要です。

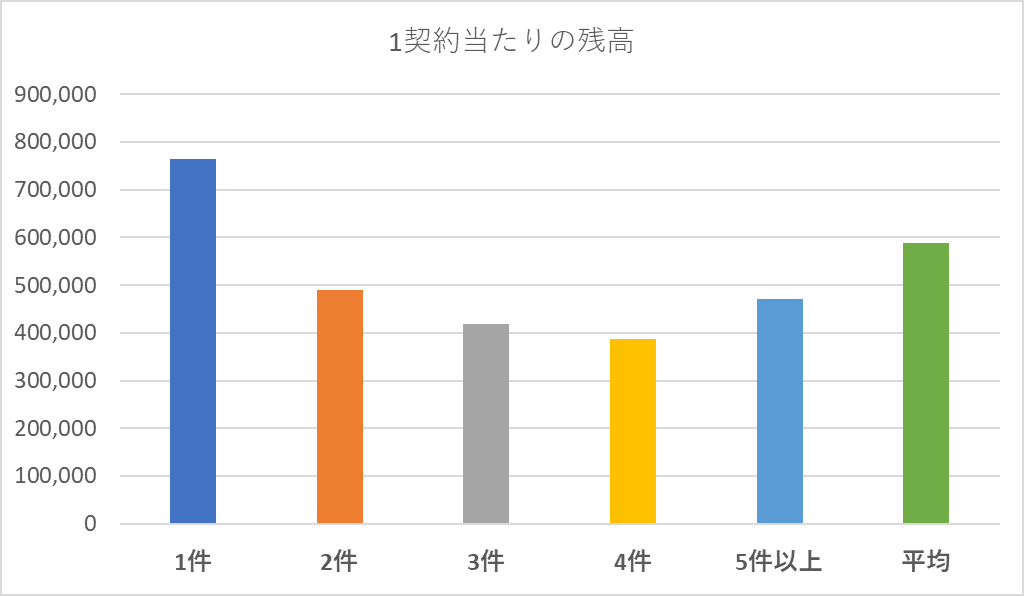

同統計情報には1契約あたりの残高の記載もあり、まとめたものが以下のグラフです。

5件以上だけは1契約当たりの残高が増えていますが、4件までは件数が増えるにつれて残高が落ちているのが分かります。

借金があっても他社での新規借り入れは可能ですが、新たに借りる際には今と同じ金額を借りるのは難しいかもしれないと知っておいたほうが良いでしょう。

詳しくは後述しますが、2件以上で借りる場合には上記のデータが審査通過のヒントにもなります。

特に、1契約当たりの残高は申し込み時に入力する希望額にも関係をしてきます。

件数が増えるにつれて1契約当たりの残高が減るということは知っておくと、審査で余計に不利になることも避けられる可能性があります。

2件以上の借り入れは可能でも、以下のいずれかに該当をしてしまっていると新たに借りることは難しくなります。

上に挙げた借りられる状況の正反対となりますが、詳しい内容を見ていきます。

今借りている借金の返済日を過ぎていたり、返済金額に足りずに不足入金になっていると、現状では審査通過は難しくなってしまいます。

ローンやカードの毎月の入金状況は、例えば信用情報機関のCICの場合であれば、以下のマークによって直近2年間にわたって記録されています。

| マーク | 内容 |

|---|---|

| $ | 請求通り(以上)の返済がされている |

| P | 請求額の一部が入金されている(不足入金) |

| R | 契約者以外から入金されている |

| A | 契約者の事情で期日に入金されていない(未入金) |

| B | 契約者の事情とか無関係で入金されていない |

| C | 入金されていない(原因不明) |

| - | 請求も入金もなし(利用なし含む) |

| 空欄 | 利用なし |

※ 参考:指定信用情報機関のCIC

過去の細かな遅れや不足入金であればそこまで問題にはならないことが多いですが、今現在の返済で「P」や「A」が記録されてしまっていると難しいです。

上記の他に、長期間の遅れなどを示す「異動」が記録されていると新規での借り入れは難しくなります。

異動とはいわゆるブラックの情報であり、以下の状況によって記録されることになります。

短期間の遅れは異動が記録されることはありませんが、長期にわたって遅れるようなことがあると異動が記録されてしまいます。

毎月の入金状況に記録される遅れマークである「A」と「異動」の主な違いは、それぞれ以下の通りです。

| 「A」マーク | 「異動」 |

|---|---|

| ・2年経てば押し出されて消える ・過去に数個程度ならそこまで問題ない ・今現在は正常に返済ができていれば審査も通る |

・5年間は残る ・一度でも付くと審査では大きなマイナスになる ・今現在の返済が正常でも審査通過は絶望的 |

「A」マークも毎月のように並んでしまうと問題ですが、過去に数個ある程度ならそこまで問題ありません。

ただ、異動に関しては付いた時点で審査通過が絶望的になってしまうため、他社での新規借り入れも難しくなってしまいます。

収入がなくなってしまった、不安定になってしまったという場合には、新規で借りることが難しくなります。

収入が減ってしまった場合も同様で、今現在の借り入れ先は継続して利用ができていても、上で触れた総量規制の影響もあり、新規で借りることがどうしても難しくなってしまうのです。

逆に給料がアップした、年収が大きく増えたなどの場合には、今の借り入れ先でも限度額増額のチャンスにもなります。

また、増えた年収によって借金があっても新たに借りられる可能性も高くなります。

借金がある状態での申し込みは、いくつか注意をしておかないと初めての借り入れと比べると審査で不利になってしまうことがあります。

借りられない状況でもなければ審査通過も可能となるため、以下の各項目には気を付けつつ、慎重に申し込みを進めるようにしたほうが良いでしょう。

それぞれの詳細な内容や注意点は次の通りです。

申し込みをする際には他社での借り入れ状況を入力することになりますが、ここで件数や借金の総額で嘘をついても意味がありません。

借金の状況は信用情報機関で確認されることになるので、嘘をついてもすぐにバレてしまいます。

また、嘘ではないとしても申し込み内容にミスなどがないようにも注意をしたほうが良いです。

つまらないミスで審査に何らかの影響が出てしまったり、審査時間が長くかかったりということもあるので、よく確認をしてミスや不備がないように申し込みを進めてください。

借りられるか不安に感じてしまい、何社も同時に申し込みをしてしまうこともありますが、審査通過を考えると避けたほうが良いです。

信用情報機関には申し込みの履歴も半年間記録されており、短期間で情報が積み重なると審査で不利になる傾向にあります。

※ 参考:CICが保有する信用情報|信用情報とは|指定信用情報機関のCIC

まずは1社に申し込みをして、審査結果を見てから次の申し込みに進めるようにしてください。

件数が増えるごとに1社当たりの残高が減るという傾向にもある通り、申し込みをする際の希望額も少額としておいたほうが良いです。

希望額の大きさはそのまま審査の厳しさにも繋がり、さらにはあまりにも大きな金額を希望してしまうと、追加で収入証明書類が必要になることがあります。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

年収を証明する書類とは【貸金業界の状況】 | 日本貸金業協会

例えば、収入証明が必要なラインになってくると審査も厳しくなるため、他社への申し込みをする際にはなるべくそのラインに達しない範囲で申し込みをしておきましょう。

どうしても超えてしまう場合でも、必要最低限の金額で申し込みをしておけば、審査を余計に厳しくすることもありません。

借金が何件かあると大手消費者金融では借りられないといったイメージを持ってしまうものですが、大手消費者金融でも借り入れは可能です。

どこかで審査に落ちてしまったとしても他の大手消費者金融なら審査に通ることもあり、1社でダメだったからといって諦める必要はありません。

似た条件の消費者金融でも、審査の結果はそれぞれで異なることも少なくありません。

| カードローン | 審査時間 | 融資時間 | 実質年率 | 限度額 |

|---|---|---|---|---|

| プロミス | 最短3分 | 最短3分 | 2.5%~ 18.0% |

1~ 800万円 |

| アイフル | 最短18分 | 最短18分 | 3.0%~ 18.0% |

1~ 800万円 |

| アコム | 最短20分 | 最短20分 | 3.0%~ 18.0% |

1~ 800万円 |

| SMBC モビット |

最短15分 | 最短即日 | 3.0%~ 18.0% |

1~ 800万円 |

※ SMBCモビット:申し込み内容によってはご希望に添えない場合があります。

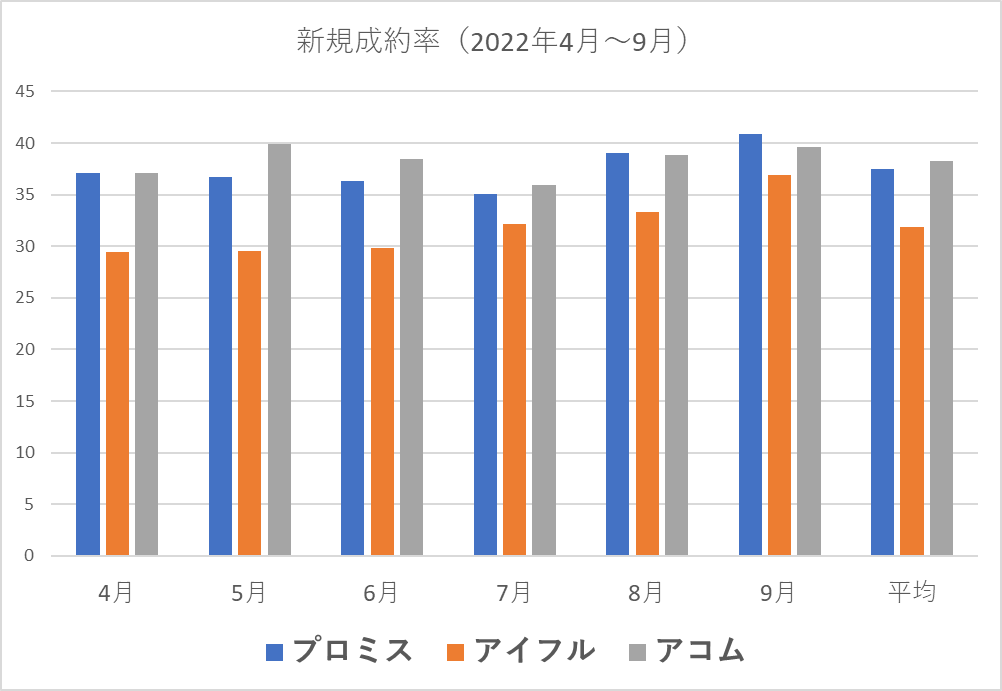

条件に違いはありませんが、審査内容も同じというわけではありません。

それぞれで審査内容や審査通過率は異なっており、同期間でまとめた各カードローンの審査通過率、成約率は以下の通りとなります。

借り入れ先による違いはもちろんですが、時期による上下もあります。

似た条件のカードローンでも審査通過率は異なるため、1社で審査に落ちてしまったとしても、審査が異なる他カードローンであれば借りられることがあるのです。

借金があってまだ借りられるか気になる方は、各カードローンの公式サイトで行える借り入れ診断でチェックをしてみましょう。

借り入れ診断は年齢や年収、借り入れ総額などの3つか4つ程度の入力項目で借りられるか診断ができるもので、主に年収に対する借り入れ状況から審査が可能かを判断しています。

借り入れ診断でOKが出れば借りられる可能性があることになり、申し込みが可能です。

一方、年収に対する借金が3分の1を超えているなどで、新たな借り入れが難しい場合には以下のような表示がされます。

NGの場合でも借り入れに含まない借金を含めてしまったなどで、診断ではNGでも実際の審査ではOKになることもあります。

ただ、そういったミスもなく診断でNGの場合は実際の審査通過も難しくなるので、申し込み前に診断でチェックはしておいたほうが良いでしょう。

借り入れ診断は信用情報を確認していないため、返済に問題があるなどの場合には診断でOKでも審査でNGとなってしまうことがあります。

診断結果はあくまで申し込みができるかの判断に使うようにしておくと、余計にがっかりすることもなくなります。

借り入れ診断でOKなら、借金があっても借りられる可能性があるというだけで、審査通過が約束されるわけではないのです。

他社での借金の影響等で大手消費者金融の審査に通らなかった場合には、借り入れを諦めるか大手以外での借り入れを考えるしかありません。

大手以外となると街金と呼ばれるような中小金融となり、有名なところではキャッシングアローやセントラルなどが挙げられます。

中小金融であれば大手消費者金融で借りられなかった方でも借りられる可能性はありますが、中小とはいっても正規の貸金業者であるため、基本的なルールは大手と違いはありません。

中小金融で借りる場合においても、年収の3分の1までの総量規制の対象となります。

総量規制に達してしまっている方は、大手でも中小でも現状での借り入れは難しくなってしまいます。

また、自身で安定した収入を得ていない場合も中小金融でも難しくなるので、最低限の審査通過の条件は大手も中小も変わりはありません。

大手では信用情報に問題があると審査通過は難しくなりますが、中小金融であれば審査に通ることがあります。

これらで引っかかって大手では借りられない方も、現状に問題がなければ中小金融なら借り入れは可能です。

ただ、今現在の返済トラブルは中小金融でも厳しくなってしまうので、あくまで過去にこれらがあった場合に限ります。

大手では借りられない方でも使える中小金融は、いくつか気を付けておくべきデメリットがあります。

一部の中小金融では、申し込みや審査で対面が必要です。

また、大手消費者金融では本人確認書類と現住所が異なる場合にのみ必要になることがある住民票などが、中小金融では通常の必要書類として用意しなければならない場合もあります。

借金まみれで返済もどうにもならないときには、焦ってしまってやってはいけないことに手を出してしまいがちです。

ありがちなのが怪しいところから借りてしまうことで、これをやってしまうとさらに状況が悪化するだけになってしまいます。

これらは全て大きなトラブルのもとです。

クレジットカードのショッピング枠の現金化は、本来のカードの使い方に反しています。

カード会社ではショッピング枠の現金化を禁止しており、利用がバレればカードの利用停止や一括での支払いが求められることもあります。

「クレジットカードショッピング枠の現金化」とは、本来、商品やサービスを後払いするために設定されている「ショッピング」の利用可能枠を換金する目的で利用することです。

クレジットカードのショッピング枠の「現金化」の誘いに注意|一般社団法人日本クレジット協会

クレジットカード会社はこれらの行為を認めていません。絶対行わないでください。

通常のカード利用におけるトラブルはカード会社が対応してくれますが、現金化のトラブルは対応してくれることはありません。

カードの利用枠だけ無駄にかかってしまうことにもなり、借金がある状態で余計なカードの利用枠も抱えてしまうことになるので利用しないようにしましょう。

闇金融は法律で定められている金利よりも大幅に高い、異常なまでの高金利で貸し付けを行います。

どこからも借りられなくなってしまった方が手を出してしまうことがありますが、一度でも借りてしまうととんでもない利息が請求されることになります。

もともとお金が苦しくて借りた状況で、それだけの法外な利息が支払えるはずがありません。

返済ができないとなれば家族や会社などにも取り立てが及ぶことになるので、お金に困ってしまったとしても、闇金融は絶対に利用しないようにしてください。

また、金融庁のページでは闇金融の実例や登録貸金業者の情報検索ができるので、借りようとしている金融会社が無名な場合には、一度確認をしておいたほうが良いでしょう。

※ 参考:ヤミ金・悪質業者被害の実例検索|金融庁

SNS等でよく見かける個人間融資もトラブルになりやすいです。

闇金融が潜んでいる場合もあり、金融庁でも個人間融資には注意を促しています。

個人間融資では、個人を装ったヤミ金融業者により違法な高金利での貸付けが行われるほか、個人情報が悪用されるなどして、更なる犯罪被害やトラブルに巻き込まれる危険性があります。

SNS等を利用した「個人間融資」にご注意ください!|金融庁

ヤミ金融業者による個人間融資は利用しないようにしましょう。

個人から借りるなら少し安心と感じてしまうかもしれませんが、実態は闇金融の可能性もあります。

個人間融資は近年で特にトラブルが多くなっていることもあるので、ショッピング枠の現金化や闇金融と同じく、利用しないようにしてください。

いくつかの細かい借金があると、どうしても返済が苦しくなりがちです。

返済ができなくなってしまうと信用情報に大きな傷が付き、今後のローンやカードの審査にも大きな悪影響を及ぼすため、できることならそれは避けたいものです。

そうならないためにも、借金が増えてきてしまった場合には借り換えやおまとめといった借り方も考えてみると良いでしょう。

借金の返済は当然ですが金利が高ければ利息が重くなり、大きな負担となります。

利息はどれだけ払っても借金の返済が終わらないため、金利が高く利息が重い借金があれば、低金利への借り換えも検討してください。

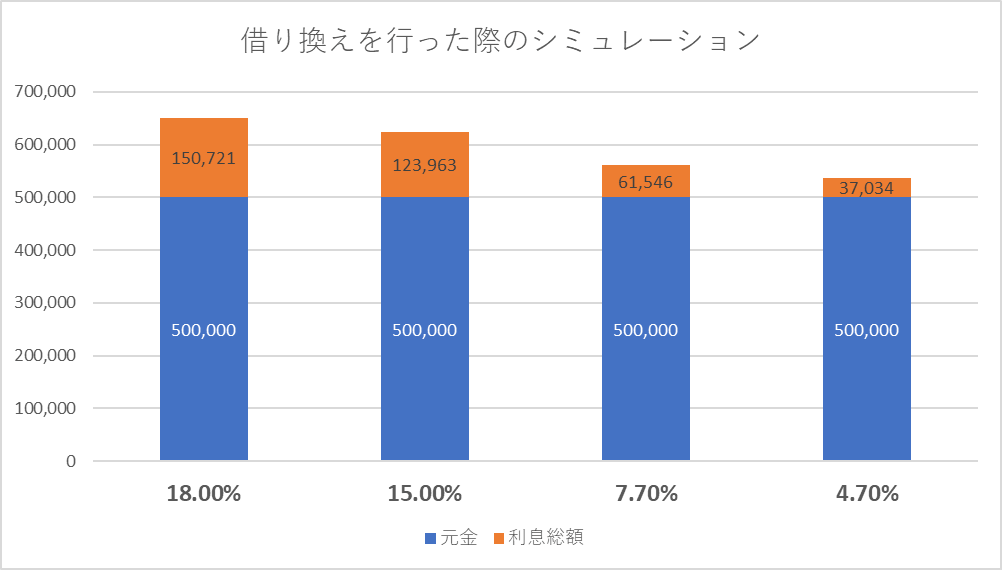

50万円を18.0%で借りている場合に15.0%、7.7%、4.7%などに借り換えを行ったとすると、返済は以下のように大きく変化することになります。

| 金利 | 返済総額 | 利息総額 |

|---|---|---|

| 18.0% | 650,721円 | 150,721円 |

| 15.0% | 623,963円 | 123,963円 |

| 7.7% | 561,546円 | 61,546円 |

| 4.7% | 537,034円 | 37,034円 |

※ 返済回数を36回とした場合でアコムの返済シミュレーションで試算。

18.0%から15.0%に借り換えるだけでも利息総額は3万円近くも減ることになります。

高い金利の借金で返済が重い場合には、返済ができているうちに借り換えを検討してみるだけの価値はあります。

細かく複数の借金がある場合も返済の負担が重くなります。

毎月の返済金額や返済日の確認だけでも大きな手間になるので、複数の借金がある場合には借り入れの一本化も有効です。

また、総額で100万円以上の借金がある場合には、以下のように上限金利が変わるため、一つにまとめることで金利が軽くなる場合があります。

| 借り入れ金額 | 上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

一つにまとめる際には1社から大きな金額を借りるため、審査は厳しくなる傾向にあります。

ただ、借り換えにしてもおまとめにしても審査に通らなければ今まで通りに返済をするだけなので、一度考えてみると良いでしょう。

借り換えもおまとめも、返済ができなくなってからでは利用できません。

負担は重いと感じていても、何とか遅れず不足せずに返済ができている間に考えなければならないため、借り換えもおまとめも早めの決断が重要です。

また、早めの行動で支払う利息を少しでも減らすことができる可能性があるので、借金が増えてしまった、返済が重くなってしまったという方は、借り換えやおまとめを前向きに考えてみるようにしましょう。

※審査結果によってはご希望に添えない場合があります。

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 対応コンビニ |

|---|---|---|---|---|

| 3.0%~18.0% | 1~800万円 | 10秒簡易審査 | 最短即日 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資時間 | 最短即日 |

| 収入証明 | - |

審査結果によってはご希望に添えない場合があります。申し込みの時間や内容によっては、翌営業日以降の取り扱いとなる場合があります。

カードローンで借り入れたお金を使ったおまとめや借り換えが可能です。

新たに借りることなく多くの借金を何とかするなら、主に以下のいずれかの対処法が考えられます。

返済の負担が重い状況で積極的に返済を進めるのは難しいところがありますが、これができれば最も良い方法でもあります。

債務整理は負担が重い借金返済を軽くできる可能性はあっても、デメリットが非常に大きくなるので、利用をする際にはよく考えるようにしなければなりません。

毎月の返済を最低額だけでなく、少しでも上乗せして入金をすることができれば、思っている以上に借金が減るペースが加速していきます。

50万円を15.0%の金利で借りている場合に、毎月の返済金額を15,000円、17,000円、20,000円とすると、完済までの返済計画は以下のようになります。

| 返済金額 | 返済回数 | 返済総額 |

|---|---|---|

| 15,000円 | 44回 | 650,823円 |

| 17,000円 | 37回 | 627,171円 |

| 20,000円 | 31回 | 603,248円 |

※ アコム返済シミュレーションで試算

返済金額は毎月に上乗せできなくても、余裕があるときに少し多くするだけでも変わってきます。

1,000円や2,000円増やすだけでも最終的な返済総額は減らせるようになり、借金返済の負担も軽くなってくるので、お金が余ったときにはなるべく返済に回すようにしたほうが良いでしょう。

借金が増えて返済ができなくなってしまった場合には、債務整理による借金の整理を考えることもあります。

これらの手続きのうち、カードローンやキャッシングの借金で用いられることが多いのが任意整理か自己破産です。

任意整理は債権者との交渉によって借金の減額や返済方法の相談をするもので、手続き後も借金の返済自体は継続することが多くなっています。

任意整理は,あなたと債権者が直接話合いをして返済方法などについて新たな取り決めをするものです。

債務整理の方法についてのQ&A|裁判所(PDF)

通常は弁護士など法律の専門家に依頼して行うことが多いようです。

自己破産は返済の支払い義務が免除されますが、その代わりに非常に大きなデメリットも生じることになります。

破産手続とは,債務者(あなた)の財産のすべてを金銭に換えて債権者に公平に分配することを目的とする制度です。この破産手続が開始されると官報に公告(掲載)され,各種の効果(制限)が発生しますが,その代表的なものは次のとおりです。

破産の手続・自己破産の申立てを考えている方へ | 裁判所

どちらも信用情報に「異動」が付くことに変わりはありません。

また、自己破産の場合には、手続きが開始されると以下の職業に就けない、またはなれないなどの制限がかかることにもなってしまいます。

収入がなくなってしまったなどで借金の返済ができず、自己破産しか選択肢がない場合であれば仕方がありませんが、軽い気持ちでの債務整理手続きは避けるべきです。

任意整理の場合には職業などの制限は付きませんが、手続き後も結局は返済を続けていくことになります。

自己破産とは異なり返済を免除するものではないため、借金の減額や返済計画の見直しを行い、継続して返済を進めていく手続きとなるためです。

任意整理の内容によっては思うように減額がされない場合があり、毎月の借金返済の負担が軽くならないこともあります。

また、任意整理には法的な強制力がないため、債権者が応じない限りは借金の減額ができません。

当事者間の任意の話し合いのため、話し合いに応じない貸金業者に対する強制力がない

任意整理のイメージ|金融庁(PDF)

任意整理の手続きをしたからといって必ずしも借金が減額されるわけではないので、整理をするにしても慎重に判断する必要があります。

どの債務整理にしても、信用情報には「異動」などの事故情報が記録されることになります。

異動の情報は5年間の長い期間にわたって記録されてしまい、その間はローンやカードの審査に通ることが非常に難しくなります。

多くの弁護士事務所がCMなどで債務整理をアピールしていますが、これらのデメリットはしっかりと知った上で考えなければなりません。

まだ今は何とか返済ができている方は、本当に債務整理をすべきかどうか、自らで信用情報に事故情報を付けてまで整理をする必要があるかはしっかりと考えたほうが良いでしょう。

2013年頃から様々なカードローン情報サイトを運営。総量規制前の高金利時代に複数カードローンの利用、返済滞納経験あり。借りていた経験から利用者側に立った情報が伝えられるように心がけています。

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 対応コンビニ |

|---|---|---|---|---|

| 2.5%~18.0% | 1~800万円 | 最短3分 | 最短3分 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 提携ATM |

|---|---|---|---|---|

| 3.0%~18.0% | 1~800万円 | 最短18分 | 最短18分 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

※ 申し込み内容によっては電話連絡が入ることがあり、申し込み時間等によっては翌営業日以降の取り扱いとなることがあります。

| 実質年率 | 限度額 | 審査時間 | 融資時間 | 対応コンビニ |

|---|---|---|---|---|

| 3.0%~18.0% | 1~800万円 | 最短15分 | 最短15分 |

7 ELEVEN

LAWSON

Family Mart

MINI STOP

|

※ 審査の結果によってはご希望に沿えない場合があります。

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

※ 10秒簡易審査後、続けて本審査まで進めておくと手続きがスムーズになります。