アットローンの現在はプロミスで借り入れも返済もプロミスで行う

消費者金融全盛期と言える頃、「あっとそのとき」のフレーズでお馴染みだったアットローンという消費者金融がありました。

銀行系消費者金融として銀行のATMコーナーにローン契約機が設置されていたり、有名タレントを起用したりと当時は知名度も高かったのですが、紆余曲折あり、現在はプロミスとなっています。

プロミス自体も会社であったものがサービス名に変わっていたりと変化がありますが、ざっくりとアットローンの現在はプロミスという認識で問題ありません。

即日融資カードローン

アットローンで借りていた方の返済や追加での借り入れ

アットローンがあったのは2011年までとなり、アットローンの名がなくなってから10年以上経過していることになります。

それだけの期間が経っているとアットローンでの契約をしたままという方も多くはないとは考えられますが、アットローンを使っていた方、借りていた方は、現在は全てプロミスでサービスを利用することになります。

ただ、細かな契約内容については利用者それぞれによって異なるため、アットローンでの契約が残っていたかもしれない方は、一度プロミスに問い合わせて確認をしてみたほうが良いでしょう。

アットローンの公式サイトはプロミス公式にリンク

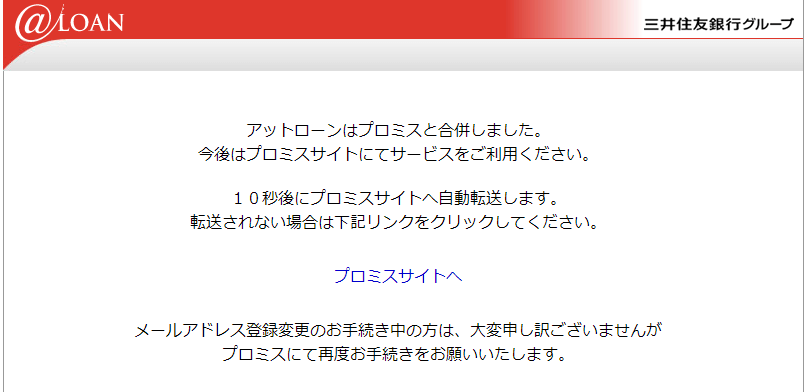

アットローンの公式サイトは、一応は現在でも存在はしています。

ページが存在しているというよりアットローンのURL(http://at-loan.jp/)がまだあるというだけで、アクセスをすると以下の画面だけ表示がされ、プロミス公式サイトにリンクがされています。

これを見ても分かるように、アットローンの現在はプロミスとなっているのです。

2010年時点で新規申し込みを終了したアットローン

アットローンは2011年、当時は会社であったプロミス株式会社に吸収されて消滅しました。

それに先立ち、2010年5月31日をもってアットローンでの新規申し込みは終了しており、当時の公式サイトには以下のような記載がされています。

その前の段階では「【重要】 新規申込受付終了予定のお知らせ」といったお知らせが掲載されており、そこでもプロミスと合併と書かれています。

また、同ページにはアットローンで取引がある方は、今後も継続して利用ができるといったことも書かれています。

アットローンはプロミスに吸収はされたものの、サービス自体は継続して利用ができるようになっていました。

当時のアットローンのサービス内容について

アットローンの現在はプロミスであるため、現在のアットローンのサービス内容はプロミスそのものでしかありません。

プロミスの特徴やサービス内容は別ページでいくつか書いているのでここでは省き、当時のアットローンのサービスについて振り返ってみます。

アットローンが存在した当時は消費者金融も数多く存在し、大手から中小まで様々な金融会社がありましたが、アットローンのサービスはその中でも優れたものとなっていました。

豊富な申し込み方法で使いやすさに優れた

アットローンの申し込みは、現在のカードローンと同程度と言えるほどに豊富な方法で行えたのが特徴的です。

インターネットや電話、郵送、FAX、ローン契約機(@Loan BoX)といった方法が用意されており、今ほどインターネットでの申し込みは便利ではなかったものの、来店不要で申し込みが行える方法が充実していたと言えます。

また、ローン契約機の「@Loan BoX」は、今では見なくなったコンビニのam/pm内や、三井住友銀行のATMコーナー内に併設がされていたため、キャッチフレーズの「あっとそのとき」の通り、急にお金が必要になってもすぐに申し込みが行えたのです。

ITを活用した効率的な審査システム

アットローンの審査は、申し込み者のリスクの度合いによってグループ内で顧客を振り分けていました。

アットローン自体の利率は9.5%~18.0%となっており、当時のプロミスはグレーゾーン金利、他のグループ内のカードローンも異なる金利となっていたため、リスクの高低によって金利の異なる貸付先から貸すといった流れです。

例えば、収入や借り入れ状況などでリスクが高い申し込み者に対しては、アットローンではなく実質年率が高かったプロミスから貸し付けを行い、収入や借金状況が良好であれば、実質年率が低いアットローンか、またはさらに金利が低い三井住友銀行から貸付を行うなどです。

こういった段階的な審査は当時のカードローンでよく見られた方法で、各社とも何とか貸し付けを行うために、希望があればあの手この手で貸し付けを増やそうとしていました。

現在ではグループ内の審査はない

当時は希望さえすれば、1社に申し込みをするとグループ内の別のカードローンでも審査を行ってくれるサービスがよくありました。

大体は金利によって分けられていましたが、アットローンの場合であれば三井住友銀行、アットローン、当時のプロミスで異なる金利となり、申し込み者の属性等によってどこなら通せるかを審査するものです。

申し込み者としては、通常はNGになりがちな同時申し込みのようなものがNGにならずに行え、何とかして借りられる可能性も上げられるために便利でした。

しかし、現在では一部の銀行カードローンが同行内での別商品で行っているに留まり、消費者金融では見られなくなっているサービスとなります。

アットローンを使っていた方のプロミス審査の注意点

ここまで触れてきたように、現在はプロミスに吸収されてアットローンは消滅しています。

サービス自体がなくなっているとも言えますが、当時にアットローンを利用していて何らかのトラブルを起こしている場合には、現在のプロミスの審査にも何らかの悪影響を与える可能性があります。

信用情報とは異なり、各社、各サービスが持つ自社内の情報は保有期限は定められていない場合があり、アットローンで大きなトラブルを起こしていると、信用情報には問題がなくてもプロミスの審査に通らない可能性があるのです。

アットローンで返済に大きく遅れていた場合

当時にアットローンを利用しており、長期にわたって返済に遅れた、またはアットローンの借金を返さないまま時効を迎えているなどの場合には、現在のプロミスの審査に通るかは分かりません。

当時からアットローンもプロミスもグループであったため、その情報は共有がされていると考えるのが普通です。

いわゆるブラックとされるような情報は特に共有がされていると考えるべきで、アットローンでのトラブルは長い年月が経っても、現在のプロミスの審査にも悪影響を与えてしまうことも考えられます。

原因不明にプロミスの審査に通らないなら

当時にアットローンを使っていて、ここ最近にプロミスに申し込みをしたのに審査に通らないという場合には、アットローンが原因になっているかもしれません。

アルバイトやパートでも問題はありませんが安定した収入があり、他社での借り入れにも問題がなく、信用情報を開示しても何もないのであれば、通常であれば審査通過はそこまで難しいものではないはずです。

さらに言えば、アイフルやアコムなどの他の消費者金融なら審査に通ったのに、プロミスだけ通らないとなれば、アットローンの当時の借金が何らかの影響を与えてしまっている可能性が出てきます。

他消費者金融でも似たようなことが起こる

消費者金融業界は何度も吸収や合併などの再編が繰り返され、今の形に落ち着いています。

一昔前に存在した消費者金融は大体は今の大手消費者金融のいずれかに吸収されているもので、その結果、当時に使っていた消費者金融での悪い情報も別の消費者金融内に残っていることもあります。

信用情報にも問題がないならこれを確認するのは難しいですが、どこか特定のカードローンだけ審査に通らずに気になるのであれば、回答が得られるかは分かりませんが問い合わせて確認をしてみるのも良いかもしれません。

なぜ当時に人気のあったアットローンはなくなってしまったのか

独立系消費者金融のアイフルを除くと、今では大手消費者金融は何らかの銀行のグループに属しています。

しかし、アットローンが存在した当時は銀行系ではない消費者金融も多く、その中でアットローンは銀行系消費者金融としては再先発として話題、人気もありました。

上でも触れていますがTVCMなども積極的に放映をしていたり、有名タレントをイメージキャラクターに起用したりもしていたものの、事業環境が厳しくなりプロミスに吸収されることになっています。

総量規制の施行とグレーゾーン金利の撤廃

今では当たり前になっている総量規制は、当時としては大きなインパクトがありました。

とにかく貸し付けを優先していた当時、年収以上に借りてしまっているということもあるほどで、それが急に年収の3分の1までとなれば、貸金業者としては急激に厳しくなります。

そこにさらにグレーゾーン金利の撤廃が合わさったことで、アットローン以外も多くの消費者金融が吸収合併、または廃業に追い込まれることになってしまったのです。

プロミスという会社名はなくなった

アットローンの現在はプロミスでサービスを利用することにはなっていますが、当時にアットローンが吸収されたプロミス株式会社という名称は、現在では存在していません。

現在のプロミスはカードローンのサービス名なだけで、そのサービスを提供しているのはSMBCコンシューマーファイナンス株式会社です。

借りにくくなった現在のカードローン

アットローンがあった時代から考えると、現在のカードローンははっきり言って借りにくいです。

総量規制によって借りられる上限額が設けられたこと、実質年率の上限も大幅に下がったことで、審査通過率も当時から見れば大幅に低下しています。

借りにくくなった分だけ、借りすぎは防げるようになったので安心ができる部分もありますが、それでも利用においてはしっかりとした返済計画が求められる点には変わりはありません。

当時にアットローンを使っていた方もそうでない方も、現在のカードローンは大幅にルールも変わっているため、よく考えて利用をするようにしてください。

プロミス

おすすめ- プロミスでの借入が初めてなら最大30日間無利息

- 近くの提携コンビニATMですぐに借りられる

- 20代の利用者が多く若い世代に特におすすめ

| 実質年率 | 2.5%~18.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

※お申込みの時間帯によっては翌日以降の対応となる場合があります。

- 郵送物なしでスマホで契約まで完結可能

- 初めての方は契約翌日から最大30日間無利息

- 30代から40代で急ぎで借りたい方におすすめ

| 実質年率 | 3.0%~18.0% |

|---|---|

| 限度額 | 最高800万円 |

| 審査時間 | 最短14分 |

| 融資時間 | 最短14分 |